☆このページにはプロモーションが含まれております。

子ども1人を育てるのに、教育費って総額いくらかかるんだろう?

妊娠がわかった日から、私の頭の片隅にずっと居座っているテーマです。なかでも気になるのが、国立(公立)に進むか私立に進むかで、18年間でどれだけ金額が変わるのかという一点でした。

調べてみると、進路の選び方しだいで総額は約860万円から約2,445万円まで、3倍近い開きが出ます。

正直なところ、最初にこの数字を見たときは少し身構えました。ただ、内訳と「いつ・いくら必要か」を分解すれば、過度に怖がる必要はないというのが、FP(ファイナンシャル・プランニング)資格を持つ私の今の結論です。

この記事では、文部科学省の最新データをもとに、幼稚園から大学卒業までの教育費をリアルな数字で整理します。

- 幼稚園〜高校・大学まで、公立/私立別の学習費総額(最新の一次データ)

- 国立(オール公立)と私立で18年間の総額がいくら変わるかのシミュレーション

- 教育費を「いつまでに・いくら」準備すればいいかというFP視点の備え方

- 2026年に拡充された高校授業料支援など、知らないと損する制度

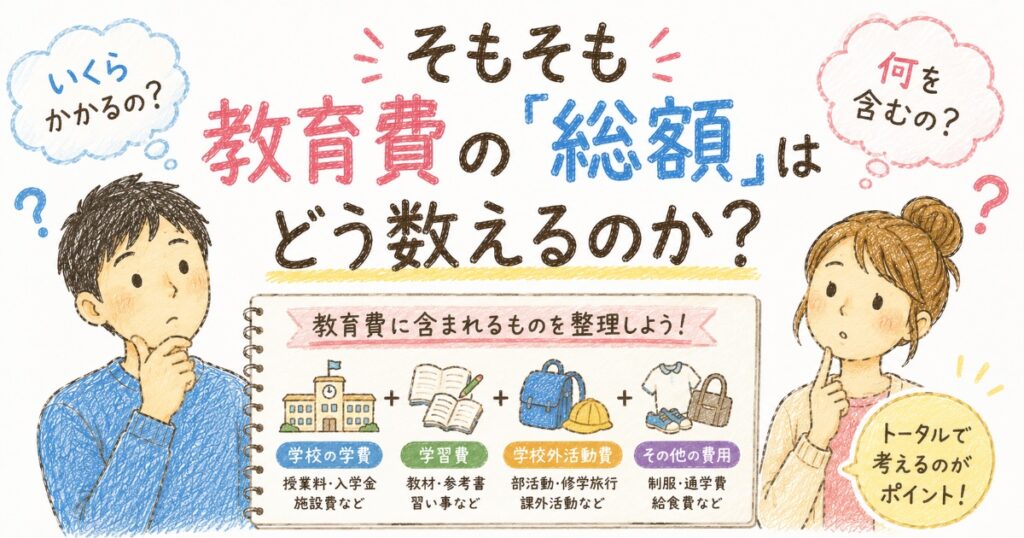

そもそも教育費の「総額」はどう数えるのか

教育費の話がややこしく感じるのは、「学費」と一口に言っても中身がいくつもあるからです。本記事では、出典をそろえるために次の2つの公的データを土台にしています。

- 幼稚園〜高校:文部科学省「令和5年度子供の学習費調査」の「学習費総額」。

これは授業料などの学校教育費に加え、学校給食費と、塾・習い事を含む学校外活動費まで含んだ年額です。 - 大学:国立は「国立大学等の授業料その他の費用に関する省令」が定める標準額、私立は文部科学省「令和5年度私立大学等入学者に係る学生納付金等調査」の平均額。

つまり本記事の数字は、純粋な授業料だけでなく「塾や習い事まで含めた、家庭が実際に負担した教育まわりの支出」に近い、実態ベースの金額です。

より生活実態に近い数値でお話ししていきます。

※金額はあくまで全国平均・標準額です。地域や学校、習い事の有無で大きく動く点はご了承ください。お住まいの自治体・志望校の最新情報は、必ず個別にご確認ください。

段階別に見る公立・私立の学習費(26年1月最新データ)

まずは幼稚園から高校まで、1年あたりの学習費総額を見てみます。

下の表はすべて文部科学省「令和5年度子供の学習費調査」の年額です。

| 学校種 | 公立(年額) | 私立(年額) | 私立は公立の何倍 |

|---|---|---|---|

| 幼稚園 | 約18.5万円 | 約34.7万円 | 約1.9倍 |

| 小学校 | 約36.7万円 | 約174.2万円 | 約4.8倍 |

| 中学校 | 約54.2万円 | 約156.0万円 | 約2.9倍 |

| 高等学校(全日制) | 約59.7万円 | 約117.9万円 | 約2.0倍 |

出典:文部科学省「令和5年度子供の学習費調査」(2026年1月数値訂正版・年額)。

表を眺めて、私がいちばん驚いたのは小学校の差が約4.8倍と突出している点です。

小学校が1番開きがあるんだね!

やっぱり、と思ったのは中学校・高校で差が縮むことです。公立中学・公立小では学習費総額の6割以上を「学校外活動費」、つまり塾や習い事が占めるため、私立との授業料差が相対的に薄まるのです。

逆に私立の中学・高校では学校教育費の比率が7割を超えます。

これを在籍年数(幼稚園3年・小学校6年・中学校3年・高校3年の計15年)で掛け合わせると、段階別の累計はこうなります。

| 段階 | オール公立(累計) | オール私立(累計) |

|---|---|---|

| 幼稚園(3年) | 約55万円 | 約104万円 |

| 小学校(6年) | 約220万円 | 約1,045万円 |

| 中学校(3年) | 約163万円 | 約468万円 |

| 高校(3年) | 約179万円 | 約354万円 |

| 幼〜高 合計(15年) | 約617万円 | 約1,971万円 |

※年額(令和5年度)を在籍年数で単純に掛けた概算。学年により実額は変動します。

大学はいくらかかる?国立と私立の学費

教育費の山場は大学費用!

ここは「学習費調査」のデータではなく、別の一次データで見ます。

国立大学は、授業料と入学料が省令で標準額として定められており、全国でほぼ共通です。標準額は授業料が年53万5,800円、入学料が28万2,000円。これをもとに4年間を試算すると、入学料+授業料4年分で約243万円になります。

一方私立大学は、文部科学省の令和5年度調査で学部全体の平均が授業料95万9,205円、入学料24万0,806円、施設設備費16万5,271円。初年度に入学料がかかり、授業料・施設設備費が毎年かかると考えると、4年間で約474万円という計算になります(学部平均の目安。文系はこれよりやや低く、理系・医歯薬系はさらに高くなります)。

| 区分 | 入学料 | 授業料(年額) | 4年間の概算 |

|---|---|---|---|

| 国立大学 | 28.2万円 | 53.6万円 | 約243万円 |

| 私立大学(学部平均) | 24.1万円 | 96.0万円 +施設設備費16.5万円 | 約474万円 |

注意点が一つあります!

上の大学費用には、一人暮らしの仕送りや家賃は含まれていません。自宅外通学になると、家賃・生活費でさらに年100万円超が上乗せされるケースもあります。

実のところ、進路選びで家計に効いてくるのは「国立か私立か」以上に「自宅か下宿か」だったりするので、ここは早めに想定しておきたいところです。

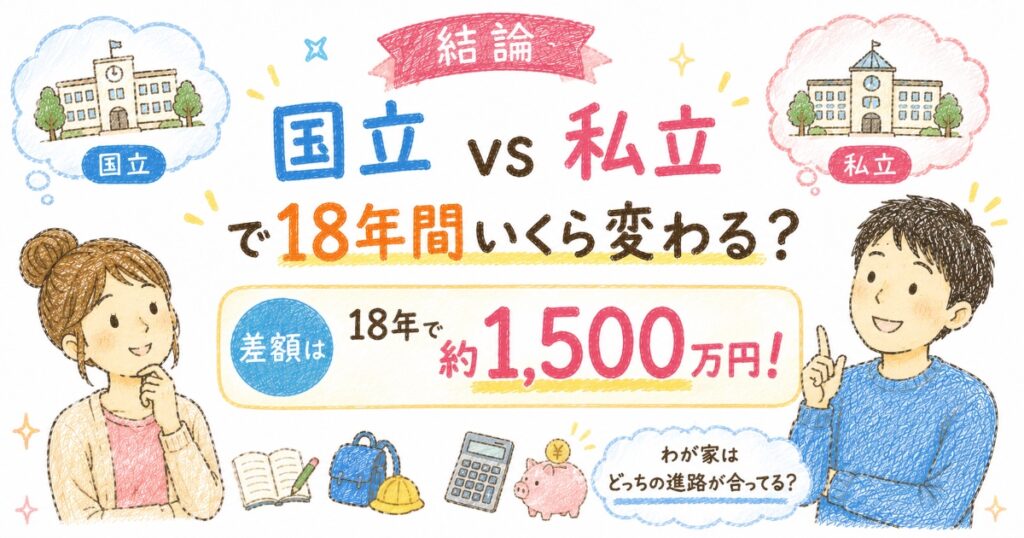

結論:国立vs私立で18年間いくら変わる?

いよいよ本題です。幼稚園から大学卒業までの18年間を、代表的な3パターンでシミュレーションしました。

| 進路パターン | 幼〜高(15年) | 大学(4年) | 18年総額(概算) |

|---|---|---|---|

| ① オール公立+国立大学 | 約617万円 | 約243万円 | 約860万円 |

| ② 幼小中公立・高校私立+私立大(平均) | 約792万円 | 約474万円 | 約1,266万円 |

| ③ オール私立+私立大(平均) | 約1,971万円 | 約474万円 | 約2,445万円 |

※幼〜高は文部科学省「令和5年度子供の学習費調査」年額×在籍年数、大学は前掲の標準額・平均額をもとにした概算です。塾・習い事、下宿費、理系学部などで実額は上下します。

結論は、こうです!

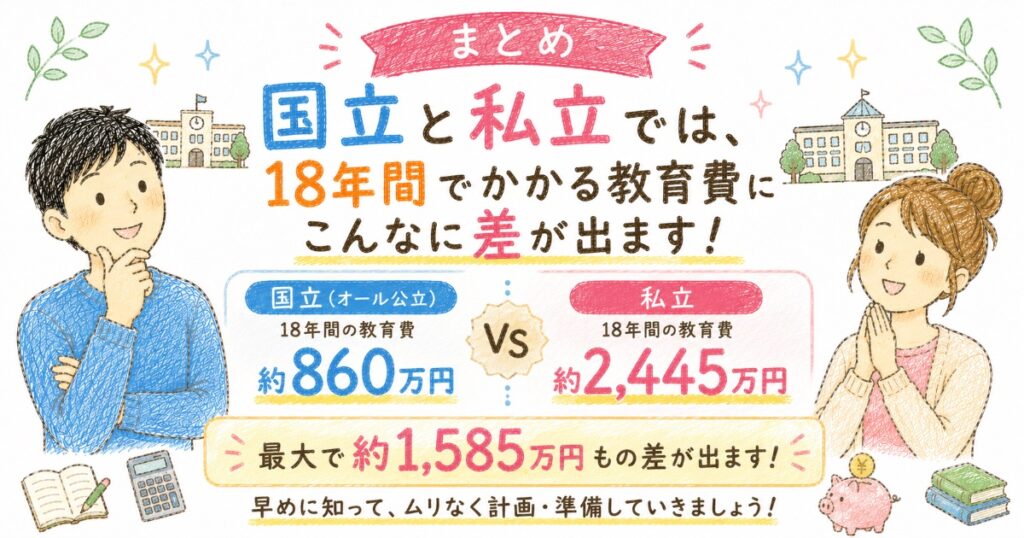

もっとも安いオール公立・国立ルートと、もっとも高いオール私立ルートでは、18年間で約1,585万円もの差が出ます。

家1軒とまではいかなくても、新車が何台も買える金額です。

ただ、ここで私が強調しておきたいのは、「全額を入学までに用意する必要はない」ということです。

幼稚園から高校までの費用は、基本的にその時々の家計(毎月の収入)から払っていくものです。本当に計画的な貯蓄が要るのは、短期間に大きな金額が出ていく大学費用(約243万〜474万円)の部分になります。

ここを切り分けて考えると、ぐっと気持ちが楽になります。

教育費の18年間総額比較

国立ルートと私立ルートの差は約1,585万円

2026年の制度改正で「高校の負担」は軽くなった

教育費を考えるうえで、見落とすと損をするのが公的支援です。とくに大きいのが、2026年度から拡充された高等学校等就学支援金です。

2026年度以降は所得制限が撤廃され、原則すべての世帯が対象になりました。

支援金があるんだ!

- 公立高校:授業料相当として年11万8,800円が支給され、実質的に授業料負担がほぼなくなる水準

- 私立高校:支給上限が年45万7,200円まで引き上げられ、全世帯が対象に

ただし、これはあくまで授業料に対する支援です。入学金・施設費・教材費・制服代・修学旅行費などは引き続き家庭負担で残ります。先ほどの「学習費総額」には授業料以外も含まれているため、支援金があっても高校でゼロ円にはならない、という点は冷静に押さえておきたいところです。※制度内容・上乗せ助成は自治体差があるため、お住まいの都道府県と志望校で2026年5月時点の最新情報をご確認ください。

大学進学についても、住民税非課税世帯などを対象にした「高等教育の修学支援新制度」(授業料減免+給付型奨学金)があり、2025年度からは多子世帯への支援拡大も進んでいます。該当しそうなら、早めに要件を確認しておく価値があります。

支給ってことは自分の口座に入ってくるのかな?

勘違いしやすいところですが、この支給金額は、自分の口座に入ってくるものではありません。

「高校無償化」で支給される高等学校等就学支援金は、保護者の銀行口座には振り込まれません。私も調べて初めて知り、家計を預かる身として「そこは押さえておかないと」と感じたポイントです。

お金の流れは、下の図のようになっています。国から都道府県、そして学校へと渡り、学校が本人に代わって受け取って、授業料に充てます。

これは「代理受領(だいりじゅりょう)」と呼ばれる仕組みで、支援金は私たちの手を1円も通らずに、授業料と相殺されます(※文部科学省・高等学校等就学支援金制度)。「無償化」という言葉から、てっきり自分の口座に入って自由に使えるお金だと思っていると、ここで認識がずれます。

現金が入ってくるわけではないので、この支援金を塾代・教材費・部活費といった別の出費に回すことはできません。使い道は授業料オンリーです。ここを踏まえると、公立と私立で”体感”がはっきり分かれます。

支援金は自動で申請されるのかな?

支援金は自動ではもらえません。入学後に学校から案内が届き、期限内に申請して初めて授業料に充てられます。

2026年度からは所得証明書の添付が原則不要になり手続きは簡単になりましたが、「案内を見落とす」「期限を過ぎる」だけで支援がゼロになるので、ここだけは絶対に忘れないようにしたいです。

FP視点:教育費はどう備えるのが現実的か

では、具体的にどう準備するか。現実的だと考えている手順を3ステップで整理します。

なお、ここは私見であり、最終的な金融商品の選択はご自身の判断でお願いします。

ここで心強い味方になるのが児童手当です。2024年10月の改正で高校生年代まで・所得制限なしで支給されるようになり、第1子の場合、満額で受け取ると総額約234万円。つまり、児童手当に手をつけずそのまま貯めるだけで、国立大学4年分(約243万円)にほぼ届く計算です(※こども家庭庁。2026年5月時点)。

「教育費の貯蓄=児童手当+月々の上乗せ」と考えると、グッと現実的になります。

それぞれにメリット・注意点があるので、比較は別記事で詳しく解説しています。

とはいえ、必要な保障額や積立額は家庭ごとに大きく違います。「うちの場合は毎月いくら、どう備えればいいのか」を客観的に知りたいなら、無料のFP相談で一度キャッシュフロー表を作ってもらうのが手っ取り早いです。

よくある質問(FAQ)

Q1. 教育費は子ども1人あたり「1,000万円」とよく聞きますが本当ですか?

これは、進路によりけりです!

この記事の試算では、オール公立+国立大学なら約860万円、間に私立が入ると1,200万〜2,400万円台まで幅があります。「1,000万円」はオール公立に近いミニマムな目安と考えると実感に合います。塾代や下宿費を足すと、さらに上振れします。

Q2. いちばんお金がかかるのはいつですか?

短期間に大きく出ていくという意味では、大学入学時から在学中です。入学料・初年度納付金がまとまって必要になるうえ、私立や自宅外通学だと負担が一気に膨らみます。逆に幼〜高は毎月の家計でならして支払える性質のものです。

Q3. オール私立だと本当に2,000万円を超えますか?

幼稚園から大学まですべて私立(大学は学部平均で試算)という前提だと、本記事の概算で約2,445万円になります。私立小学校が約4.8倍とコストの中心で、ここを選ぶかどうかが総額を大きく左右します。

まぁーまぁーな金額になるな

Q4. 高校無償化があれば高校の費用はゼロになりますか?

ゼロにはなりません。2026年度から所得制限が撤廃され授業料への支援は手厚くなりましたが、入学金・教材費・制服代・修学旅行費などは家庭負担で残ります。授業料以外の出費がある前提で見ておくと安心です。

毎月、特別費として貯めておいた方が良いよね!

Q5. 共働きでも教育費の準備は間に合いますか?

ゴールを大学費用に絞って早く始めれば、十分に現実的な範囲だと私は考えています。大切なのは「いつまでにいくら」を決め、生まれてからの18年という時間を味方につけること。出産前の今からでも、月数千円〜の積立から始める価値はあります。

まとめ

国立(オール公立)と私立では、18年間で約860万円〜約2,445万円と、最大で約1,585万円もの差が出ます。

けれども、内訳を分解すれば、過度に恐れる必要はありません。

- 幼〜高は毎月の家計で、大学費用(約243万〜474万円)だけを計画的に貯めるのが現実的

- 2026年度の高校就学支援金は所得制限が撤廃。ただし授業料以外は家庭負担として残る

- 「いつまでに・いくら」をゴール化し、貯める手段は預貯金・学資保険・新NISAで役割分担

まずは、わが家のキャッシュフローを一度見える化することからです。客観的な数字があれば、漠然とした不安が「やるべきこと」に変わります。無料のFP相談で教育資金プランを作ってもらうところから始めてみてください。

相談は無料のサービスが多く、その場で保険などを契約する必要はありません。話を聞いて合わないと感じたら、断って大丈夫です。