☆このページにはプロモーションが含まれております。

「子どもの教育資金、学資保険と新NISA、結局どっちで貯めればいいの?」

第一子の予定日が近づくにつれ、我が家で何度も話題にのぼったのがこのお金のテーマでした。

学資保険って昔より返戻率が低いって聞くけど、今も入る意味あるの?

新NISAで運用したほうが増えるって言うけど、元本割れが怖い…

正直なところ、私もいざ自分の子の教育資金となると、いくらかかるか不明なのでゼロ調べました。

結論から言うと、15年以上の投資期間があるのであれば新NISAが最大の選択肢です。これが多くのご家庭にとって現実的な答えだと私は考えています。

- 大学までに必要な教育費の目安(文部科学省・日本政策金融公庫の一次データ)

- 学資保険と新NISA、それぞれのメリット・デメリットを比較

- 2026年5月時点の新NISA制度(つみたて投資枠・成長投資枠)の正確な仕組み

- 元本割れリスクとの向き合い方、そして我が家が選んだ配分の考え方

前提!「いくら必要か」を知らないと、どちらも選べません

商品の話に入る前に、ゴールが分からなければ、手の内ようがありません。

どれくらいの費用がかかるか把握しよう!

高校卒業までの学習費は、全公立で約596万円・全私立で約1,976万円

文部科学省の最新調査によると、幼稚園から高校卒業までの15年間にかかる学習費総額は、すべて公立で約596万円、すべて私立で約1,976万円でした。

(※文部科学省「令和5年度子供の学習費調査」2024年12月公表)

生まれてくる前から用意し解いた方が良さそうだね。

学校教育費だけでなく、給食費や塾・習い事などの学校外活動費も含んだ総額です。公立か私立かで3倍以上の差が出る点は、早めに知っておきたいところです。

注意したいのは、この調査は高校までしかカバーしていないことです。最もお金がかかる大学費用は別で見積もる必要があります。

大学4年間は、国立・自宅で約500万円台、私立理系・下宿だと1,000万円超も

大学費用は、日本政策金融公庫の調査が参考になります。同公庫の「教育費負担の実態調査」では、私立大学の1年間の在学費用は文系で約152万円、理系で約183万円、国公立大学で約104万円とされています。

(※日本政策金融公庫「教育費負担の実態調査結果」令和3年度)

入学費用を加えると、4年間の総額は進路や自宅通学か下宿かによって、おおむね国立・自宅で500万円台、私立理系・下宿で1,000万円超まで幅が出ます。

想像以上に費用がかかるし、インフレも考慮しなくちゃ!

つまり、子ども1人を大学まで進学させる前提なら、少なくとも数百万円〜1,000万円規模を、18年かけて準備していくイメージになります。ここで「全額を1つの方法で貯める必要はない」というのが、私がFPとして強調したいポイントです。

学資保険のメリット・デメリットをFP視点で正直に

まずは学資保険から見ていこう!

メリット:強制力・確実性・親に万一があっても備えが続く

学資保険の最大の価値は、お金そのものの増え方ではなく仕組みの確実性にあると、私は考えています。主なメリットは次の3点です。

- 強制的に貯まる:毎月自動で引き落とされるため、「気づいたら使っていた」を防げる

- 払込免除特約:契約者(親)が亡くなった・高度障害になった場合、以後の保険料が免除され、満期金は予定どおり受け取れる

- 受取額が契約時に確定:相場に左右されず、満期にいくら受け取れるかが読める

特に2つ目の払込免除は、貯金や投資にはない保険ならではの機能です。「親に万一のことがあっても子の進学費用は守られる」という安心は、数字以上の価値があると感じます。

デメリット:返戻率が低め・インフレに弱い・途中解約で元本割れ

一方で弱点もはっきりしています。学資保険の返戻率(支払総額に対して受け取れる割合)は、商品や契約条件によって幅がありますが、近年はおおむね100%台前半〜が中心です。生命保険各社が2025年に予定利率を引き上げた動きもあり、条件次第ではやや高めの返戻率を提示する商品も出てきています。

ただし、増える幅が限定的ということは、物価上昇(インフレ)には弱いということでもあります。18年後に学費そのものが上がっていれば、確定額では目減りする可能性があります。さらに、途中解約すると元本割れするのが一般的で、流動性は高くありません。

このデメリットがあるのでうちはやらないかな。

新NISAのメリット・デメリット:2026年5月時点の制度解説

次にNISAの制度を見ていこう!

制度のおさらい:年間最大360万円・生涯1,800万円が非課税

2024年から始まった新しいNISAの枠組みは次のとおりです。

- つみたて投資枠:年間120万円(長期・積立・分散に適した投資信託が対象)

- 成長投資枠:年間240万円(上場株式・投資信託など)

- 両枠は併用可能で、合計年間360万円まで

- 生涯の非課税保有限度額は1,800万円(うち成長投資枠は1,200万円が上限)

- 非課税保有期間は無期限

ポイントは、運用で得た利益(値上がり益・分配金)に通常かかる約20%の税金が、まるごと非課税になることです。教育資金のように18年単位で運用できるお金とは、相性のいい制度だと思います。

15年以上の投資期間があるなら投資で備える!

メリット:長期運用で増える可能性・非課税・いつでも引き出せる

- 増える可能性が高い:世界株式などへの長期・積立・分散投資は、過去の傾向として時間を味方にしやすい

- 運用益が非課税:通常約20%かかる税金がゼロ

- 流動性が高い:学資保険と違い、必要なときにいつでも売却・引き出しができる

デメリット:元本割れリスク・自己管理が必要・暴落と進学時期が重なる怖さ

ここは正直に書きます。

新NISAは投資であり、元本は保証されません。相場の下落局面では、積み立てた額を下回る(元本割れ)こともあります。特に教育資金で怖いのは、大学入学のタイミングで相場が暴落していると、安いところで売らざるを得ない事態です。

リスクも承知の上で投資を考えよう!

また、商品選びや積立設定は自分で行う必要があり、学資保険のような払込免除の仕組みもありません。

「増えるかもしれないが、減るかもしれない」この当たり前を受け入れられるかが、新NISAを教育資金に使えるかどうかの分かれ目だと考えています。なお、運用方針はあくまで一例であり、投資は最終的にご自身の判断で行ってください。

図解|月10,000円を年利4%で18年積み立てると?

条件:毎月10,000円・年利4%(想定)・0歳〜18歳(18年)・毎月積立の複利で概算

18歳時点の評価額 = 約316万円

NISAのうれしいところ:この運用益 約100万円に、通常なら約20%(=約20万円)の税金がかかります。NISAならその税金がゼロ。増えた分を、まるまる教育費にまわせます。

※年利4%はあくまで想定で、将来の利回りを保証するものではありません。投資には元本割れの可能性があり、運用結果は市場により増減します。本シミュレーションは複利の概算で、手数料・税金(NISA以外)は考慮していません。最終的な判断はご自身でお願いします。

目標額からの逆算もしてみよう!

図解|目標額から逆算|年利4%・18年で必要な月額

0歳〜18歳(18年)・年利4%(想定)・毎月積立の複利で概算

| 18歳での目標額 | 必要な月額 | 積立元本 | 運用益(非課税) |

|---|---|---|---|

| 200万円 | 約6,300円 | 約137万円 | 約63万円 |

| 300万円 | 約9,500円 | 約205万円 | 約95万円 |

| 500万円 | 約15,800円 | 約342万円 | 約158万円 |

目標が大きいほど、早く始めるほど、運用益(非課税で増える部分)の割合が大きくなります。月1万円なら、18歳で約316万円が目安です。

※年利4%は想定で、将来の利回りを保証するものではありません。元本割れの可能性があり、結果は市場により増減します。複利の概算で、手数料・NISA以外の税金は考慮していません。最終判断はご自身で(出典:制度は金融庁NISA特設サイト)。

結論:学資保険 vs 新NISA を一覧で比較

両者の違いを表で整理します。どちらが上というより、性格が逆だと捉えてください。

| 比較項目 | 学資保険 | 新NISA(長期積立) |

|---|---|---|

| お金の性格 | 守り(確実性重視) | 攻め(増やす重視) |

| 増え方の目安 | 返戻率おおむね100%台前半〜 | 運用次第(増減あり・非確定) |

| 元本保証 | 満期まで保有すれば概ね確保 | なし(元本割れあり) |

| 親に万一の備え | 払込免除特約あり | なし(別途生命保険で対応) |

| 税金 | 受取時に課税の可能性あり | 運用益が非課税 |

| 途中の引き出し | 解約で元本割れしやすい | いつでも売却可 |

| インフレ | 弱い(確定額のため) | 相対的に強い傾向 |

| 手間 | 少ない(自動・ほったらかし) | 少ない(自動・ほったらかし) |

正直、学資保険は中途半端な保険

個人的な意見ですが、学資保険は保証が薄くインフレのに対応しにくいのであまり好きではありません。

現金とNISAで投資信託の2枚看板で備えているよ!

我が家が考える配分:守りの土台+増やす部分の二段構え

ここからは、私個人の考え方です。前提として、我が家は生命保険のみ加入し、ほかは現金貯蓄と投資に回しております。

教育資金についても、いきなり全額を投資に回すのではなく、土台を固める順番で整理しています。

具体的には、

(1) 受験料・入学金など時期が決まっていて絶対に必要なお金は、相場に左右されない手段(現金)で確保

(2) その上で、当面使わない長期のお金を新NISAで育てる

という二段構えです。大学入学時の暴落リスクに備え、進学が近づいたら徐々に値動きのある資産を現金化していく出口戦略も、最初から想定しておくのが安心だと考えています。

私は家計管理を担当しているので、「もしも私に万一があった場合」のキャッシュフローも試算し、子の大学卒業まで資金が確保できることは確認済みです。とはいえ、これはあくまで我が家のケースです。

最適な配分は家庭の収入・貯蓄・リスク許容度で変わるため、具体的な商品選びや配分は、ご自身の判断、または専門家への相談のうえで決めてください。

自分たちだけで配分を決めきれないときは、無料で相談できるFPサービスを使い、第三者の視点を入れるのも一手です。我が家のように資格があっても、客観的なシミュレーションは役立ちます。

よくある質問(FAQ)

Q. 学資保険と新NISA、どちらか一方だけにするなら?

家庭の状況によります。相場の変動が不安で「確実に貯めたい」「親の万一にも備えたい」なら学資保険、長期で運用でき元本割れリスクを許容できるなら新NISAが候補です。

ただ、私は無理に一方に絞らず、まず守りの土台を現金や保険で確保したうえで、残りを新NISAに回す配分をおすすめする立場です。

Q. 新NISAは子ども名義で作れますか?

2026年5月時点、新NISAの口座開設は18歳以上が対象で、未成年名義では作れません。教育資金として運用する場合は、親自身の新NISA口座を使うのが一般的です。なお、令和8年度税制改正では0〜17歳向けの新たな枠を設ける方向の議論が進んでいますが、詳細・施行時期は今後の正式決定を要確認です。

Q. 毎月いくら積み立てればいい?

目標額と期間から逆算します。たとえば18年で約360万円を準備するなら、単純計算で月約1.7万円。新NISAで運用益を見込む場合はこれより少ない積立でも届く可能性がありますが、運用は不確実なため、確実に必要な分は余裕を持った金額で考えるのが安全です。

Q. 児童手当を教育資金の積立に回すのはあり?

有効な方法の一つです。児童手当は制度改正で支給対象が高校生年代まで拡大されています。受け取った分を使わずに学資保険や新NISAへ回すと、家計を圧迫せずに教育資金を積み上げやすくなります。

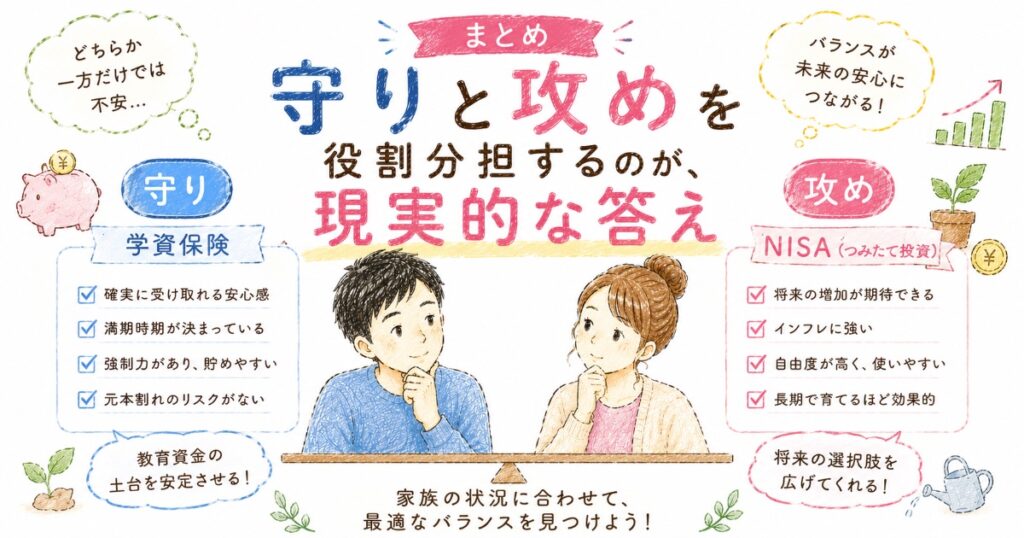

まとめ:守りと攻めを役割分担するのが、現実的な答え

教育資金は「学資保険 vs 新NISA」の勝敗を決めるものではなく、確実に守るお金は現金で、長く育てられるお金は新NISAで、と役割分担するのが現実的な結論です。どちらにも長所と弱点があり、それらは見事に補い合います。

- まず必要額を知る:高校まで全公立で約596万円、大学4年で数百万〜1,000万円超

- 学資保険は確実性と払込免除が強み、新NISAは非課税・流動性・増える可能性が強み

- 絶対に必要な時期のお金は守りで確保し、残りを新NISAで育てる二段構えが安心

配分に迷ったら、無料のFP相談で第三者のシミュレーションを入れてみてください。家計簿アプリで現状の収支を把握しておくと、相談も積立設計もぐっとスムーズになります。※投資は元本割れの可能性があり、最終判断はご自身で行ってください。