☆このページにはプロモーションが含まれております。

「パパが育休を取ったら、給料が止まる分、家計は大丈夫なんだろうか?」

育休は取りたいけど、収入がなくなるのは辛いな・・・

第一子の出産が近づいて、私が真っ先に考えたのが育休を取ることとどれだけの給付金がもらえるかでした。

「パパの育休給付金って、結局いくらもらえるの?」

「67%って聞いたけど、手取りはどれくらい減るんだろう…」

「2025年から手取り10割になる制度ができたって本当?」

正直なところ、私もFP(ファイナンシャル・プランニング)の資格を結婚前に取っていながら、いざ自分ごとになると制度の名前と中身がこんがらがりました。

育児休業給付金、出生時育児休業給付金、そして2025年4月に始まったばかりの出生後休業支援給付金、名前が似ていて、混乱するのも無理はありません。

一回整理しないと訳がわからない!

結論から言うと、2025年4月以降、夫婦ともに条件を満たして育休を取れば、最大28日間は給付率が実質80%まで上がり、社会保険料免除と非課税の効果で「手取りはほぼ減らない」水準にできます。

つまり、昔の「67%だから3割減る」という前提は、もう古い情報なのです。制度を正しく組み合わせれば、お金の不安は思っているより小さくできるのです。

- パパが受け取れる育休給付金3種類の違い(2026年5月時点の最新制度)

- 2025年4月開始「出生後休業支援給付金」で手取り10割相当になる仕組み

- 賃金日額別の手取りシミュレーション(早見表つき)

- 社会保険料免除という、見落としがちな「もう一つの得」

まず整理:パパが受け取れる「育休のお金」は3種類ある

パパの育休にまつわる給付金は、2025年4月の制度改正で大きく変わりました。

名前が紛らわしいので、最初に全体像を地図にしておきます。混乱の原因は、たいてい「3つの制度を1つだと思っていること」にあります。

| 制度名 | 給付率 | 主なタイミング |

|---|---|---|

| 出生時育児休業給付金 (産後パパ育休) | 67% | 子の出生後8週間以内・最大28日分 |

| 出生後休業支援給付金 (2025年4月〜) | +13%上乗せ | 夫婦ともに14日以上育休・最大28日 |

| 育児休業給付金(通常の育休) | 180日まで67%/以降50% | 産後パパ育休のあと、原則1歳まで |

ポイントは、上の2つ(出生時育児休業給付金+出生後休業支援給付金)が子の出生直後に重なって支給されることです。この合わせ技で、最大28日間は給付率が67%+13%=80%になります。

どんな制度なのか一つずつ見ていこう!

① 出生時育児休業給付金(産後パパ育休)は給付率67%

いわゆる「産後パパ育休」を取ったときに、雇用保険から支給されるのが出生時育児休業給付金です。

図解|「産後パパ育休」って、お金はどうなるの?

赤ちゃんが生まれたばかりのころ、パパがお仕事を最大4週間おやすみして、赤ちゃんとママのそばにいられる制度です。「おやすみ中はお給料がもらえなくて困る……」を助けてくれるのが、出生時育児休業給付金。むずかしい名前ですが、中身はシンプルです。

🗓️

いつ・どれくらい?

生まれてから8週間以内に、最大4週間(28日)

💰

お金はいくら?

お給料の67%。条件しだいで80%に

🙂

手取りは?

じつはふだんとほぼ同じくらい

お金の大きさを、グラフで見てみよう

普段のお給料

① 育休のお金(出生時育児休業給付金)

② パパもママも休むと、13%プラス(出生後休業支援給付金)

③ さらに…休み中は天引きが0円&税金もかからない

「手取り」=実際にに使えるお金のこと。

普段はお給料から税金や社会保険料が引かれるけれど、育休中はそれが0円になり、もらえるお金にも税金がかからないので、80%でも手元に残る金額は普段とほぼ同じになるんだ。

80%にする「ちょっとした条件」

赤ちゃんが生まれてから決められた期間内に、パパもママも14日以上おやすみすると、最大28日ぶん80%になります(ひとり親や、ママが専業主婦などの場合は、パパひとりの取得でもOK)。

※2026年6月時点の制度です。「出生後休業支援給付金」は2025年4月にできた新しい仕組み。もらえる金額には上限があり、条件や手続きは勤務先・ハローワークでご確認ください(出典:厚生労働省)。

子の出生後8週間以内に、合計4週間(28日)分まで取得でき、その期間の給付額は次の式で計算されます。

出生時育児休業給付金 = 休業開始時賃金日額 × 支給日数(上限28日)× 67%

「休業開始時賃金日額」とは、ざっくり言えば育休前の月給を日割りにしたもの(休業開始前6か月の賃金÷180)です。この日額には上限があり、2025年8月1日の改定後は16,110円が天井になっています。

月給に直すと約48万円が上限の目安、と覚えておくとイメージしやすいはずです。

もう少しシミュレーションをしてみよう!

シミュレーション|月収35万円のパパが産後パパ育休を28日取得した場合

モデル前提:総支給(税引き前)月35万円/40歳未満(介護保険なし)/賞与・扶養・自治体差は考慮しない概算

① 受け取れる給付金(非課税)

休業開始時賃金日額 = 35万円 × 6か月 ÷ 180日 = 約11,667円/日

これに取得日数28日と給付率を乗じます。

給付率80%(両親とも14日以上取得)

約261,000円

67%(218,867円)+13%上乗せ

給付率67%(本人のみ取得)

約219,000円

出生後休業支援給付金なし

② 育休期間中の控除

③ 通常時の手取りとの比較(28日分)

通常勤務の手取り相当(概算)

育休給付金(80%・社保免除・非課税)

給付率80%でも、手取りベースでは通常時とほぼ同水準(概算ではわずかに上回る)。給付金が非課税で、社会保険料が免除されるためです。「収入が大きく減る」という不安は、実額で見ると小さくなります。

※2026年6月時点のモデル試算です。給付額は賃金日額に上限があり、手取りは年齢・扶養・自治体・健康保険組合・賞与の有無により変動します。住民税の納付は育休期間中も継続します。正確な金額は勤務先・ハローワークでご確認ください(出典:厚生労働省)。

妻が専業主婦になっている場合はどうなるんだろう?

図解|配偶者が専業主婦でも「80%(手取り10割相当)」にできる

モデルケース:総支給 月35万円/産後パパ育休28日/40歳未満の概算

結論:奥さんが専業主婦(無業)なら、パパひとりの育休だけで給付率80%の対象です。

手続きは、申請書の「配偶者の状態」欄を埋めるだけです。

80%にすると、もらえる額は?(月収35万・28日)

67%(手続きしない場合)

約219,000円

80%(手続きする場合)

約261,000円

差は約42,000円。申請書の1項目を埋めるかどうかだけで変わります。

なぜ、奥さんが育休を取らなくても80%なの?

本来80%(出生後休業支援給付金)は「両親とも14日以上の育休」が条件です。ただし配偶者が無業(専業主婦)・自営業・産後休業中などの場合は、配偶者の育休は不要とされています。厚労省の資料では「父親の場合、子が養子でない限り、配偶者(母親)の育児休業取得の有無は要件にならない」と明記されています。

手続きは3ステップ(基本は会社が代行)

※2026年6月時点。賃金日額には上限16,110円(2025年8月1日時点・毎年8/1改定)があります。育休中は社会保険料が免除され給付金は非課税のため、80%でも手取りはほぼ10割相当に。必要書類の詳細はハローワークのパンフレット「育児休業等給付の内容と支給申請手続」や勤務先でご確認ください(出典:厚生労働省)。

② 2025年4月開始「出生後休業支援給付金」で手取り10割相当に

ここが、この記事でいちばんお伝えしたい新制度です。2025年(令和7年)4月1日にスタートした出生後休業支援給付金は、共働き夫婦の「ともに育休を取る」を後押しするために作られました。

前述した67%にプラスこの制度で13%プラスのイメージです!

図解|出生後休業支援給付金(+13%)のしくみ

これは2025年4月にできた新しい給付金で、もとの67%に「+13%」を上乗せして、給付率を80%にするためのお金です。単独でもらうものではなく、土台の給付金に積み上がるイメージで考えるとわかりやすいです。

ふだんのお給料(比較用)

育休中の給付(積み上げ)

休めば基本もらえる土台

条件を満たすと乗る上乗せ

合計80% = 社会保険料0円+非課税で「手取り10割相当」

13%(上乗せ)をもらう条件

- 本人が、子の出生後8週間以内に14日以上の育休を取る

- 原則は両親とも14日以上(ただし配偶者が専業主婦・無業などなら、本人だけでOK)

- 上乗せされるのは最大28日分

※2026年6月時点。賃金日額には上限16,110円(2025年8月1日時点・毎年8/1改定)があります。手続きは出生時育児休業給付金と同じ申請書で、勤務先を通じてハローワークへ(出典:厚生労働省)。

支給の条件:夫婦そろって14日以上の育休

支給要件はシンプルで、子の出生直後の一定期間内に、被保険者本人とその配偶者の両方が、それぞれ14日以上の育児休業を取得することです。

この条件を満たすと、最大28日間、休業開始時賃金日額の13%相当が上乗せされます。

こんな制度があるんだ!

なお、配偶者が専業主婦(夫)・自営業・ひとり親など、そもそも育休を取れない事情がある場合は、本人だけで要件を満たす取り扱いも用意されています。「配偶者が働いていないとダメ」というわけではない、という点は覚えておいてください。

67%+13%=80%、そこに「免除」と「非課税」が乗る

出生時育児休業給付金の67%に、この13%が乗ると、給付率は80%。ここで多くの方が「それでも2割減るのか」と思うのですが、実はもうひと押しあります。育休中は社会保険料が免除され、さらに育休給付金そのものが非課税(所得税・住民税がかからない)なのです。

税金が引かれないんだ!

働いて給料をもらうと、そこから社会保険料と税金が引かれて手取りになります。ところが育休中は、給付率80%でも「引かれるもの」がほぼない。この差し引きの結果、給付率80%で、働いていたときの手取りとほぼ同じ(実質10割相当)になる、というのが国の説明です。

これが「手取り10割」というフレーズの正体です。

③ そのあとは通常の育児休業給付金(67%→50%)

産後パパ育休の28日間が終わったあと、引き続き育休を取る場合は、通常の育児休業給付金に切り替わります。こちらの給付率は、育休開始から通算180日目までが67%、181日目以降は50%という2段階になります。

つまり、長く育休を取るパパほど、後半は給付率が下がっていきます。だからこそ、手取り10割相当になる最初の28日間をどう活かすかが、家計の組み立てでは効いてくるのです。

うちは産後パパ育休のみを取得予定です!

図解|育児休業給付金(67%→50%)のしくみ

産後パパ育休のあと、子が1歳になるまで(延長で最長2歳まで)もらえるのが育児休業給付金です。ポイントは、途中で支給率が67%から50%に下がること。

支給率の変化(育休開始〜1歳)

最初の180日(約6か月)

給付率67%/月の上限 323,811円

181日目〜原則1歳

給付率50%/月の上限 241,650円

見落としやすいポイント

産後パパ育休でもらった出生時育児休業給付金の日数も、67%の「180日」に通算されます。たとえば産後パパ育休を28日取った人は、その後の育児休業給付金が67%でもらえるのは残り152日まで。それ以降は50%に切り替わります。

※2026年6月時点。上限額・賃金日額の上限(16,110円)は令和8年7月31日までの額で、毎年改定されます。育休中は社会保険料が免除され、給付金は非課税です。保育所に入れない等の場合は最長2歳まで延長できます(出典:厚生労働省)。

【注意】「手取り10割(80%)」は最初の28日だけ

80%(手取り10割相当)になるのは、産後パパ育休の最大28日分のみ。そのあとは67%、さらに181日目からは50%へと、段階的に下がっていきます。「ずっと80%もらえる」と思っていると、収入の見込みがずれてしまうので注意です。

給付率は、こう下がっていく(育休開始〜)

28日

さらに注意:産後パパ育休でとった28日も、67%の上限「180日」に通算されます。28日取った人が67%でもらえるのは、その後残り152日まで。長く休むほど、50%の期間が増えていきます。

※2026年6月時点。13%の上乗せ(出生後休業支援給付金)は最大28日分。賃金日額や各給付の上限額があり、毎年改定されます。育休中は社会保険料が免除され、給付金は非課税です(出典:厚生労働省)。

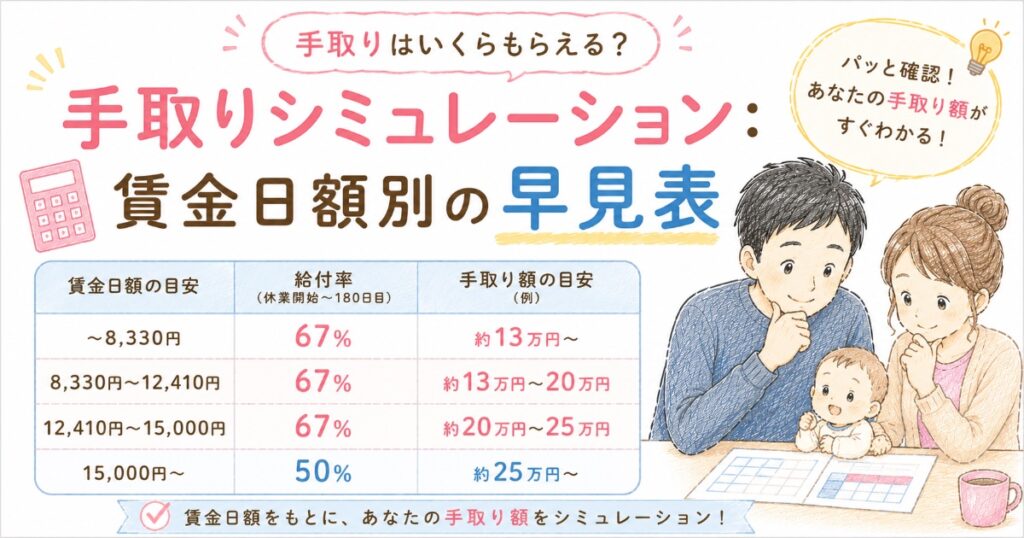

手取りシミュレーション:賃金日額別の早見表

では、実際にいくらになるのか。出生直後に夫婦ともに育休を取り、給付率80%が28日間フル適用された場合の概算を、賃金日額(≒月給水準)別に並べてみます。

あくまで仕組みを掴むための概算で、1円単位の正確な額は勤務先・ハローワークでご確認ください。

| 月給の目安 | 賃金日額(目安) | 28日間の給付額(67%+13%=80%) |

|---|---|---|

| 約24万円 | 約8,000円 | 約17.9万円 |

| 約30万円 | 約10,000円 | 約22.4万円 |

| 約36万円 | 約12,000円 | 約26.9万円 |

| 約48万円(上限) | 16,110円 | 約36.1万円 |

計算式は「賃金日額 × 28日 × 80%」。たとえば賃金日額10,000円なら、10,000×28日×0.8=224,000円です。

ここに前述のとおり社会保険料免除と非課税が重なるため、働いていたときの手取りとほぼ変わらない水準になります。

なお賃金日額には下限・上限があり、上限は2025年8月時点で16,110円となります。

自分の場合、いくらもらえるか計算してみよう!

大切なのは、この数字を「自分の給与明細」に当てはめてみることです。

「平均いくら」より「我が家でいくら」かを試算することが、不安を準備に変える近道だと考えています。

お金のプロに一度整理してもらいたい方は、無料のFP相談を使うのも一手です。

見落としがちな「社会保険料免除」というもう一つの得

給付率の話に隠れて見落とされがちですが、育休中の社会保険料免除は、家計へのインパクトが大きい制度です。

健康保険料・厚生年金保険料が、本人負担・会社負担ともに免除されます。

免除にはいくつかの条件があります!

図解|育休中の社会保険料が「免除」になる条件

育休中は健康保険・厚生年金の保険料が免除されます。ただし「月々の保険料」と「ボーナスの保険料」で条件が別。ここを混同しやすいので、分けて見ていきます。

月々の保険料(毎月の天引き分)

次のどちらか一方を満たせば免除

賞与(ボーナス)の保険料

条件がきびしめ

28日取得で気をつける点

・月をまたぐ取り方に注意:28日でも「20日+8日」のように分かれると、8日の月は14日未満。その月が月末にかかっていないと免除されないことがあります。

・ボーナスは別:28日(=1か月以下)だと、賞与の保険料は免除されません。育休中にボーナス月が重なる場合は要注意。

免除のうれしいポイント

- 免除期間も「保険料を納めた扱い」→ 将来の年金は減らない

- 健康保険も通常どおり使える

- 手続きは会社(事業主)経由で申出が必要

※2026年6月時点。免除されるのは健康保険・厚生年金保険料です(所得税の非課税・住民税の扱いは別の話)。詳細は勤務先・年金事務所・加入する健康保険でご確認ください(出典:日本年金機構)。

毎月の給与にかかる保険料は、原則として育休開始月から終了日翌日の前月まで免除です。さらに、同じ月内に14日以上育休を取った場合も、その月の保険料が免除対象になります。

賞与にかかる保険料は、月末を含む連続1か月超の育休を取った場合に免除という別ルールです。

ありがたいのは、保険料を払っていなくても、その期間は年金の納付済み期間として扱われることです。将来の年金が減るわけではありません。

手続きは会社が「育児休業等取得者申出書」を年金事務所へ提出する形なので、まずは勤務先に相談をしてください。免除のタイミングを意識して育休の開始日・終了日を決めると、家計の手残りが変わってきます。

早見表で仕組みがつかめたら、次は「自分の月給ならいくらか」です。額面の月給を入れるだけで、給付率3段階の目安が30秒でわかる計算ツールを作ったので、ぜひ試してみてください。

よくある質問(FAQ)

Q. 産後パパ育休と育児休業は、両方取れますか?

はい、両立できます。出生後8週間以内の「産後パパ育休」を取ったあと、続けて通常の「育児休業」を取ることが可能です。給付金も、産後パパ育休中は出生時育児休業給付金(+条件を満たせば出生後休業支援給付金)、その後は育児休業給付金、という形で切り替わります。

Q. 出生後休業支援給付金は、自動でもらえますか?

いいえ、申請が必要です。多くの場合は勤務先を通じてハローワークへ手続きします。また「夫婦ともに14日以上の育休」という要件があるため、奥さまの育休取得状況の確認も必要になります。

要件や必要書類は変更されることがあるので、2026年5月時点ではお住まいの地域のハローワークや勤務先でご確認ください。

Q. 給付金はいつ振り込まれますか?

育休に入ってすぐ振り込まれるわけではなく、休業の実績を確認したうえで、申請後にまとめて支給されるのが一般的です。つまり育休開始直後は一時的に収入が空く期間が生じることがあります。当面の生活費は手元の現金でつなぐ前提で、私は数か月分を別枠で確保しておく方針にしています(※投資・家計は自己判断で)。

Q. 「手取り10割」は誰でも当てはまりますか?

当てはまるのは、出生直後に夫婦ともに14日以上の育休を取り、給付率80%が適用される最大28日間です。それ以降の育休は67%・50%に下がるため、全期間が10割相当になるわけではありません。「最初の約1か月は手厚い」と理解しておくのが正確です。

Q. 自分の正確な金額はどこで確認できますか?

賃金日額や支給額は、勤務先の給与情報をもとに算定されます。正確な見込み額は勤務先の人事・総務、または管轄のハローワークで確認するのが確実です。本記事の早見表は概算であり、賞与の有無や残業代によって日額は変わります。

給付金の目安がつかめたら、次は「育休中の収入減を家計全体でどう吸収するか」です。貯蓄の取り崩し・保険・教育費の準備まで含めると、一人では判断しづらい部分も出てきます。そんなときは、家計にくわしいFPに無料で相談してみるのも一つの手です。

「ガーデン」なら、育休中の収入の変化をふまえて、学資保険もNISAも、ご家庭の家計に合ったプランを一緒に整理してくれます。何回相談しても無料で、その場で契約する必要もありません。(自宅やお近くの場所での訪問相談。相談された方には選べるプレゼントもあります)

\ 契約しなくてもOK! 相談は何回でも無料/

まとめ:2025年以降、パパ育休のお金は「実質手取り10割」を狙える

2025年4月以降、出生直後に夫婦ともに育休を取れば、最大28日間は給付率80%+社会保険料免除+非課税で、働いていたときの手取りとほぼ同じ水準にできます。

「67%だから3割減る」という古い前提のままだと、取れる育休を取らずに損をしかねません。

- パパの育休給付は3種類。出生直後は67%+13%=80%が最大28日間

- 社会保険料免除と非課税で、給付率80%でも手取りは実質10割相当

- 正確な金額は勤務先・ハローワークで要確認。早見表はあくまで概算です

まずは自分の給与明細で賃金日額を当てはめ、家計のシミュレーションをしてみてください。

「制度は分かったけれど、我が家のキャッシュフローが心配」という方は、一度プロに整理してもらうと視界がクリアになります。私自身、第三者の目で見てもらって安心できた経験があります。