☆このページにはプロモーションが含まれております。

帝王切開になったら、入院費っていくらかかるの?

「妻の妊娠中、私の頭をよぎった不安のひとつが、まさにこれでした。

「高額療養費って、妊娠や出産でも使えるの?」

「正常分娩は対象外って聞いたけど、じゃあ何なら対象になるの?」

「切迫早産で長く入院したら、お金はどこまで戻ってくる?」

正直なところ、私もFP(ファイナンシャル・プランニング)の資格を持っているにもかかわらず、いざ自分ごとになると「ウチのケースは対象なんだっけ?」と一から調べ直しました。

制度の名前を知っていることと、自分の家計に当てはめて使えることは、まったくの別物だと痛感したのです。

結論から言うと、高額療養費は「健康保険が効く治療」にかかった自己負担にだけ使える制度です。

正常分娩そのものは対象外ですが、帝王切開・切迫早産での入院・吸引分娩・妊娠悪阻での治療など、保険診療になった部分は対象になります。

つまり「出産だから対象/対象外」ではなく、”「保険診療かどうか」で線が引かれる“ここを押さえておくと、いざというとき慌てずに済みます。

- 高額療養費制度の基本と、2026年5月時点の自己負担限度額(所得区分ごと)

- 妊娠・出産で「対象になるケース/ならないケース」の具体的な線引き

- 限度額適用認定証・マイナ保険証で、窓口負担を最初から抑える手順

- 世帯合算・多数回該当で、さらに負担を軽くする使い方

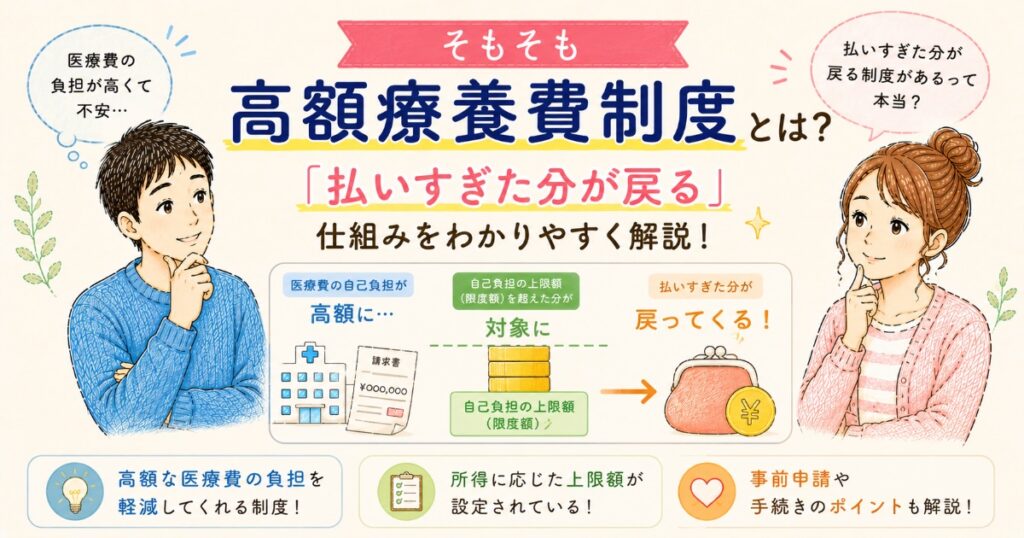

そもそも高額療養費制度とは?「払いすぎた分が戻る」仕組み

高額療養費制度は、ひと月(同じ月の1日〜末日)にかかった医療費の自己負担が一定の上限(自己負担限度額)を超えたとき、その超えた分があとから払い戻される公的な仕組みです

(※全国健康保険協会「高額療養費」。2026年5月時点)。

会社員やその家族が入る健康保険にも、自営業の方が入る国民健康保険にも、共通して備わっている制度です。

ポイントは、対象になるのが「健康保険が適用される医療費(いわゆる3割負担で払った分)」に限られること。

同じ「出産にまつわる出費」でも、保険が効く治療なら対象、効かない費用なら対象外、という整理になります。ここを混同すると「思っていたより戻ってこない」となりがちなので、最初に区別しておきましょう。

まずはこんな制度があるんだなということは覚えておこう!

もうひとつ覚えておきたいのが、限度額の計算が「ひと月ごと・1つの医療機関ごと」が基本だという点です。

月をまたいで入院すると、それぞれの月で別々に上限が判定されます。月末から月初にまたぐ長期入院では、トータルの自己負担が思ったより膨らむことがある、というのは知っておいて損のない落とし穴です。

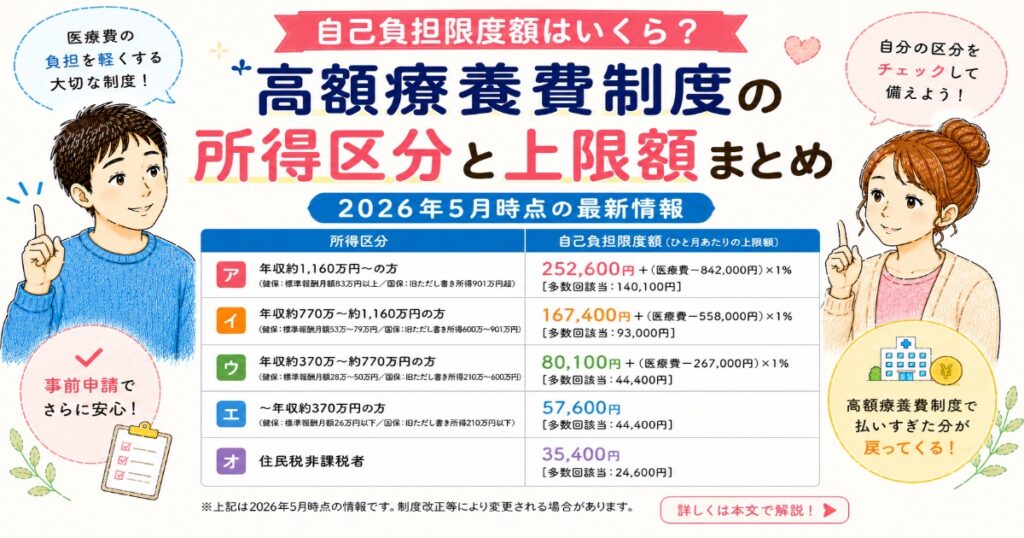

自己負担限度額はいくら?2026年5月時点の所得区分

では、実際にいくらまでが自己負担になるのか。70歳未満の場合、加入者の所得(標準報酬月額)に応じて5つの区分に分かれます。

下の表は全国健康保険協会(協会けんぽ)が示す、2026年5月時点で適用されている自己負担限度額です。

(※全国健康保険協会「高額療養費」。2026年5月時点)。

| 所得区分(標準報酬月額) | ひと月の自己負担限度額 | 多数回該当(4回目以降) |

|---|---|---|

| 区分ア(83万円以上) | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 区分イ(53万〜79万円) | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 区分ウ(28万〜50万円) | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 区分エ(26万円以下) | 57,600円 | 44,400円 |

| 区分オ(住民税非課税) | 35,400円 | 24,600円 |

たとえば区分ウ(一般的な会社員に多い区分)の方が、ひと月に総医療費100万円(窓口3割で30万円)かかったとします。

このとき限度額は「80,100円+(1,000,000円-267,000円)×1%=約87,430円」。窓口で30万円払っていても、最終的な自己負担は約87,430円まで下がる計算になります。残りの約21万円があとから戻ってくる、というイメージです。

約20万円負担が減るのは大きいね!

妊娠・出産で高額療養費が「使えるケース/使えないケース」

ここが本題です。妊娠・出産まわりの出費は、「保険が効く治療」か「効かない費用」かで、はっきり対象が分かれます。表にまとめます。

| 対象になる(保険診療=高額療養費の対象) | 対象にならない(自費・保険外) |

|---|---|

| 帝王切開での分娩・手術・入院 | 正常分娩(自然分娩)の分娩費・入院費 |

| 切迫早産・切迫流産での入院・治療 | 差額ベッド代(個室など希望による室料差額) |

| 吸引分娩・鉗子分娩など医療行為を伴う分娩 | 妊婦健診の費用(公費助成の対象) |

| 重いつわり(妊娠悪阻)での入院・点滴治療 | 無痛分娩の麻酔料(医療上の必要がない場合) |

| 妊娠高血圧症候群などの治療 | 食事代の自己負担分・文書料など |

整理すると、「赤ちゃんを産む」という行為そのものに保険は効きませんが、母体や赤ちゃんの安全のために医療が必要になった部分には保険が効き、その自己負担が高額療養費の対象になるということです。

正常分娩で何事もなく退院した場合は、高額療養費の出番はほぼありません。出産費用は、出産育児一時金でカバーすることになります。

一方で、帝王切開や長期の入院になったケースでは、この制度が家計の大きな支えになります。

(※全国健康保険協会「高額療養費」。2026年5月時点)

我が家でも、妻が妊娠中期に子宮頸管が短くなる兆候とお腹の張りで産婦人科を受診した経緯がありました。幸い大事には至りませんでしたが、もし入院や治療が長引いていたらと考えると、この制度の対象範囲を事前に把握しておくことの意味を、身をもって感じました。

月の支払い上限額があることは知っておきましょう!

注意点:高額療養費に「含まれない出費」を見落とさない

高額療養費が使えると分かっても、すべての出費が上限内に収まるわけではない点には注意が必要です。

とくに出産・入院で見落としやすいのが次の3つです。

- 差額ベッド代:個室や少人数部屋を自分の希望で選んだ場合の室料は、保険外なので対象外です。

1日あたり数千円〜が、入院日数分そのまま自己負担になります。 - 食事代の自己負担分:入院中の食事には1食あたり定額の自己負担があり、これも高額療養費の計算には含まれません。

- 先進医療・自費の検査:保険が効かない費用は、いくらかかっても限度額の対象外です。

正直なところ、私がいちばん「ここは盲点だな」と思ったのが差額ベッド代でした。

帝王切開そのものは高額療養費でかなり抑えられても、回復のために個室を選ぶと、そこは別計算でじわじわ家計に効いてきます。

「治療費は制度で守られるが、快適さに払うお金は自己負担」という線引きを、入院前に夫婦で話しておくと安心だと思います。

個室ベッド代は自己負担は覚えておこう!

申請手順:窓口負担を最初から抑える方法と、あとから戻す方法

高額療養費の受け取り方には、大きく2つのルートがあります。順番に見ていきましょう。

方法①:マイナ保険証または限度額適用認定証で「最初から上限まで」にする

入院や帝王切開のように、あらかじめ高額になると分かっている場合は、窓口での支払いを最初から自己負担限度額までに抑えるのがおすすめ方法です。

あとから払い戻しを待つより、立て替えそのものが要らなくなるので、家計のキャッシュフローが楽になります。手順は次のとおり。

STEP1:マイナ保険証が使えるか確認する。

オンライン資格確認に対応した医療機関なら、健康保険証として登録したマイナンバーカード(マイナ保険証)を窓口で提示し、限度額情報の利用に同意するだけで、認定証がなくても窓口負担が限度額までに抑えられます。

(※全国健康保険協会「限度額適用認定証」。2026年5月時点)

STEP2:マイナ保険証が使えない場合は「限度額適用認定証」を取り寄せる。

オンライン資格確認に対応していない医療機関や、事前に書面で備えたい場合は、加入する健康保険(協会けんぽ・健保組合など)に申請して認定証を発行してもらいます。入院前に間に合うよう、早めの申請が安心です。

STEP3:入院・受診時に窓口へ提示する。

マイナ保険証または認定証を提示すれば、その月の窓口支払いが限度額までで止まります。

差額ベッド代など対象外の費用は別途かかる点だけ、念のため覚えておきましょう。

方法②:いったん全額払い、あとから払い戻しを申請する

認定証の準備が間に合わなかった場合でも大丈夫です。窓口でいったん通常どおり(3割)支払い、あとから健康保険に高額療養費の支給申請をすれば、限度額を超えた分が払い戻されます。

(※全国健康保険協会「高額療養費」。2026年5月時点)。

方法1の方が家計にありがたいね!

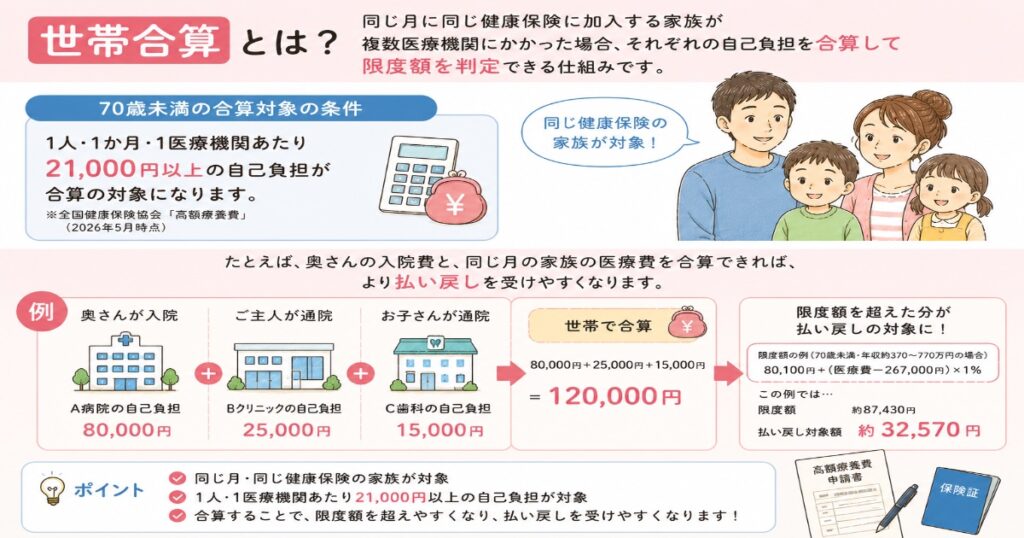

さらに負担を軽くする「世帯合算」と「多数回該当」

知っておくと得をするのが、限度額をさらに下げられる2つの仕組みです。

世帯合算は、同じ月に同じ健康保険に加入する家族が複数医療機関にかかった場合、それぞれの自己負担を合算して限度額を判定できる仕組みになります。

70歳未満では、1人・1か月・1医療機関あたり21,000円以上の自己負担が合算の対象になります。

(※全国健康保険協会「高額療養費」。2026年5月時点)

たとえば奥さんの入院費と、同じ月の家族の医療費を合算できれば、より払い戻しを受けやすくなります。

多数回該当は、直近12か月の間に3回以上、高額療養費の対象になった場合、4回目からは限度額がさらに引き下がる仕組み(前掲の表の右列)。たとえば区分ウなら、4回目以降の上限は44,400円まで下がります。切迫早産などで入院が複数月にわたるケースでは、この恩恵が効いてくることがあります。

こうした制度を「どう組み合わせると家の負担が最小になるか」を考えるのは、まさにFP的な発想です。

私はFP×AIで、もしものときのキャッシュフローを試算したうえで備えを組み立てました。

制度を正しく知っておけば、必要以上に民間保険を厚くしすぎる必要もないです。

これは家計を預かる立場として、強く実感しているところです。

とはいえ「自分の所得区分だと結局いくら?」「民間の医療保険はどこまで必要?」は、ご家庭ごとに答えが変わります。判断に迷うなら、中立的な立場の専門家に一度ライフプランごと相談してみるのも手です。

医療費の備えと同じくらい大事なのが、産休・育休中の収入の見通しです。育休給付金がいくらになるか、額面の月給から30秒で試算できるツールを作りました。

よくある質問(FAQ)

Q1. 正常分娩は本当に高額療養費の対象外ですか?

はい。正常分娩(自然分娩)は保険が効かない自費診療のため、高額療養費の対象外です。

そのかわり、出産時には子ども1人につき原則50万円の出産育児一時金が健康保険から支給されます。

(※全国健康保険協会「出産育児一時金」。2026年5月時点)

正常分娩は一時金、医療が必要になった部分は高額療養費、と役割が分かれています。

公立病院ならカバーできそうです!

Q2. 帝王切開のとき、高額療養費と出産育児一時金は両方使えますか?

使えます。帝王切開は保険診療になるため手術・入院部分に高額療養費が適用され、さらに出産そのものには出産育児一時金も支給されます。両制度は別の仕組みなので、併用が可能です。

具体的な自己負担額はケースにより変わるため、産院やご加入の健康保険にご確認ください。

万が一に使える制度があるのは知っておかないとね!

Q3. 切迫早産で月をまたいで入院しました。限度額はどうなりますか?

高額療養費の限度額は「ひと月ごと」に判定されます。そのため、月をまたぐ入院では各月で別々に上限が計算されます。

複数月にわたって高額療養費の対象になると、多数回該当で4回目以降の限度額がさらに下がる可能性もあります。

こんな制度があるなんて知らなかった・・・

Q4. 限度額適用認定証は妊娠中でも申請できますか?

申請できます。帝王切開の予定や入院の見込みがある場合は、入院前に余裕をもって申請しておくと安心です。

マイナ保険証が使える医療機関であれば、認定証がなくても窓口負担を限度額までに抑えられます。

(※全国健康保険協会「限度額適用認定証」。2026年5月時点)

Q5. 自己負担限度額は2026年に上がるのですか?

2025年に予定されていた引き上げはいったん見送られ、2026年5月時点では従来の金額が維持されています。

ただし政府は段階的な引き上げを検討中で、2026年8月以降に金額が変わる可能性があります。最新の限度額は、ご加入の健康保険で必ずご確認ください。(※厚生労働省 社会保障審議会医療保険部会の議論。2026年5月時点)

最新情報をチェックしてね!

高額療養費でカバーされる範囲がわかると、「では民間の医療保険はどこまで必要か」という次の疑問が出てきます。公的保障を前提に、足りない分だけ備えるのが保険選びの基本です。

「ガーデン」なら、公的保障をふまえた上で、医療保険も学資保険も、ご家庭に必要な分だけのプランを一緒に整理してくれます。何回相談しても無料で、その場で契約する必要もありません。(自宅やお近くの場所での訪問相談。相談された方には選べるプレゼントもあります)

\ 契約しなくてもOK! 相談は何回でも無料/

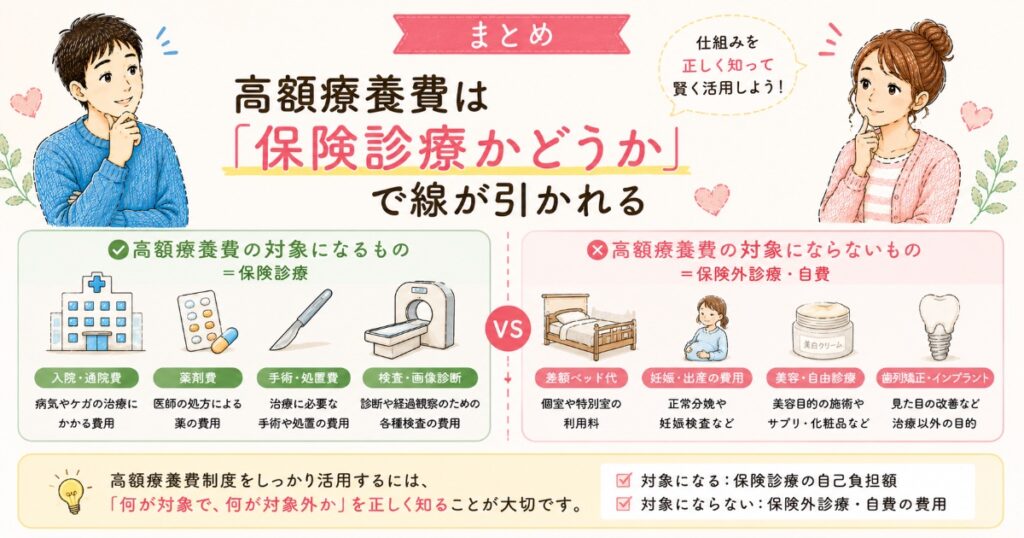

まとめ:高額療養費は「保険診療かどうか」で線が引かれる

結論として、高額療養費は妊娠・出産でも「健康保険が効く治療」にかかった自己負担にはしっかり使えます。

正常分娩そのものは対象外ですが、帝王切開・切迫早産の入院・吸引分娩・妊娠悪阻などの保険診療は対象になります。

“「出産だから対象/対象外」ではなく、保険診療かどうかで判断する”、この一点を押さえておけば、いざというときに慌てません。

落ち着いて行動ができるね!

- 2026年5月時点の限度額は従来額が維持。区分ウなら多くのケースで月8〜9万円程度に自己負担が収まる

(2026年8月以降は変更の可能性あり・要確認) - 入院や帝王切開が分かっているなら、マイナ保険証か限度額適用認定証で最初から上限まで抑えるのが楽

- 世帯合算・多数回該当を使えば、さらに負担を軽くできる

制度を正しく知ることは、必要以上の不安にも、必要以上の保険料にも振り回されないための土台になります。

我が家の所得区分での備え方や、民間の医療保険をどこまで持つべきかに迷ったら、中立的な専門家に一度相談してみてください。

※本記事は2026年5月時点の公的情報(全国健康保険協会・厚生労働省)をもとに作成しています。制度の金額・要件は改正される場合があり、自己負担額は個々のケースで異なります。具体的な適用や申請は、ご加入の健康保険・お住まいの自治体・受診先の医療機関にご確認ください。