☆このページにはプロモーションが含まれております。

子どもが生まれる前に、家計をなんとか整えておきたい!

第一子の予定がわかってから、私が真っ先に取りかかったのが家計の見直しでした。FP(ファイナンシャル・プランニング)の資格は結婚前に取っていたのに、いざ自分ごととなると、どこから手をつけるべきか改めて考え込んだのを覚えています。

正直なところ、家計の見直しは「気合いで節約」から入ると、たいてい長続きしません。電気をこまめに消す・水道をちょろちょろ出しながら使う、このような我慢で削った費目は、ストレスが溜まればすぐ元に戻ってしまうからです。

食費の切り詰めるのもしんどいな・・・

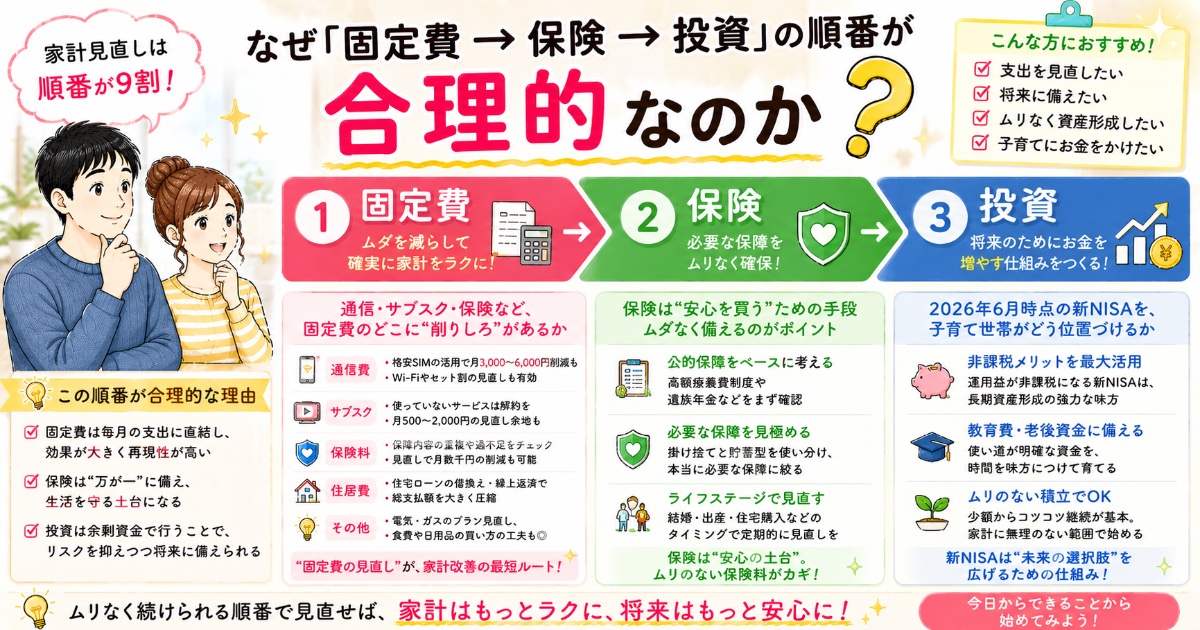

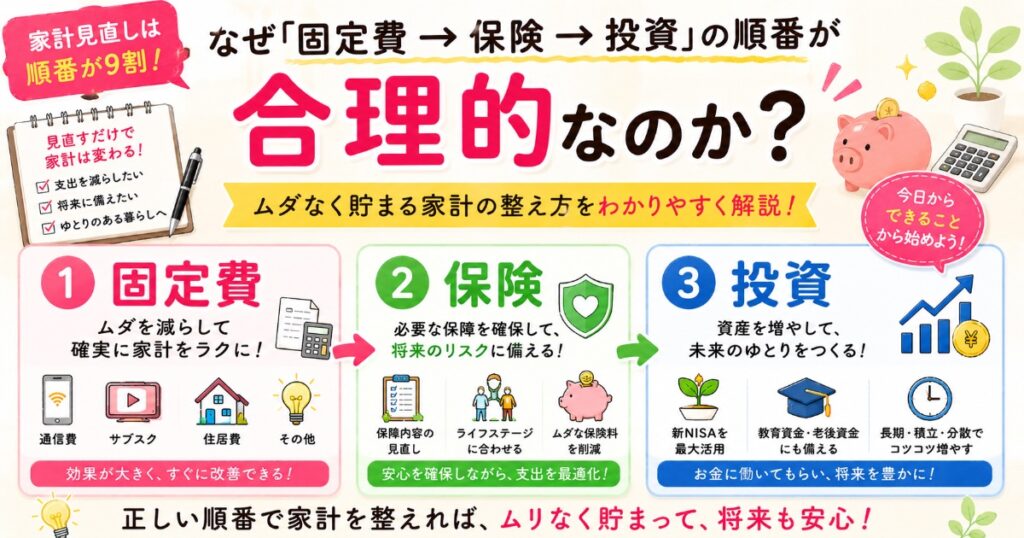

結論から言うと、家計を見直すなら「固定費 → 保険 → 投資」の順に手をつけるのが、いちばん効率がよく、リバウンドしにくい王道です。毎日の食費や電気のこまめな消灯より先に、一度見直せば自動的に効果が続く「固定費」から削ることがポイントになります。

- なぜ「固定費 → 保険 → 投資」の順番が合理的なのか

- 通信・サブスク・保険など、固定費のどこに削りしろがあるか

- 2026年5月時点の新NISAを、子育て世帯がどう位置づけるか

- FP資格を持つ私が、自分の家計でどう実践しているのか

まず知っておきたい「子育て世帯の支出の現実」

見直しの前に、ざっくりとした”地図”を持っておくと判断がぶれません。世の中の世帯が毎月いくら使っているのか、公的データで確認しておきましょう。

世間一般の状況を知ろう!

二人以上世帯の消費支出は月およそ31万円

総務省の家計調査によると、二人以上の世帯の消費支出は、2025年平均で1か月あたり約31.4万円でした。

(※総務省統計局「家計調査報告(家計収支編)2025年平均」2026年5月時点)

2024年に比べ名目で4.6%の増加と、物価上昇が家計に効いてきているのが数字にもはっきり出ています。

物価高がしんどいね。

ここで意識したいのは、この約31万円の中には、自分の意思で毎月コントロールできる「変動費(食費・娯楽など)」と、契約を見直さない限り毎月ほぼ同額が出ていく「固定費(通信・保険・サブスク・住居など)」が混ざっているという点です

「削るなら、後者の固定費から」これが大原則になります。

「我慢の節約」が続かない理由

食費や水道光熱費をこまめに削るのは、効果が出ても日々の努力が必要で、しかも家族のストレスに直結します。

一方、固定費は一度見直せば、あとは何もしなくても効果が毎月続くのが最大の利点です。

たとえば通信費を月3,000円下げられれば、年間36,000円、10年で36万円。労力は最初の一回だけでずっと節約が続きます。

だからこそ、見直しの順番は「効果が持続し、家族の生活の質を下げにくいもの」からが優先になります。具体的には固定費が先、という順序になります。

どの固定費から削るのかを説明していきます!

STEP1:まず固定費を削る(通信・サブスク・電力ガス)

最初に手をつけるのは固定費です。中でも、生活の質をほとんど落とさずに削れる代表格が「通信費」「サブスク」「電力・ガス」の3つです。

順番に見ていきましょう!

通信費:格安SIM・プランの見直しは効果が大きい

大手キャリアのプランから格安SIMや料金の安いプランに乗り換えると、人によっては月数千円単位で下がるケースがあります。家族の人数が多いほど、削減額の総額は大きくなります。データ使用量が少なめの方や、自宅でWi-Fiが使える方ほど効果が出やすい領域です。

ただし、乗り換えにはキャリアメールが使えなくなる、店舗サポートが薄くなるといった注意点もあります。

「月いくら下がるか」だけでなく「何が不便になるか」もセットで確認してから判断するのが、後悔しないコツです。

キャリアメールはGメールに移行させよう!

携帯の通信費に7,000円以上使っていたら、格安SIMに乗り換えることで月に5,000円ほど安くなる可能性があります。

日本通信SIMなら月20GBで1,390円

でも格安SIMってなんか怖くない?

| 格安SIMのデメリット | 格安SIMのメリット |

|---|---|

| ・キャリアメールが使えない | 👍利用料金が毎月5,000ほど安くなる! |

| ・昼時など混雑する時間帯は速度が遅くなることがある | |

| ・LINEのID検索が使えない |

メリットの方が大きいね!

よくある質問にも答えておきます!

初めから格安SIMへの乗り換えが不安な場合は、大手のサブブランド(povoやAhamo)に乗り換えるのもありです。

サブスク:契約していることすら忘れている費目がある

動画・音楽・アプリ課金・ジム・各種有料会員など、サブスクは「気づけば増えている」典型です。一つひとつは数百円〜千円台でも、合算すると月数千円になっていることは珍しくありません。

おすすめの整理法は、クレジットカードや口座の明細を1〜2か月分まとめて眺め、「直近1か月で実際に使ったか」を基準に仕分けすることです。

判断に迷うものは、一度解約して困ってから入り直しても遅くありません。明細を一覧で確認するには、家計簿アプリで支出を可視化すると一気にラクになります。

家計管理が基礎になるよ!

電力・ガス:契約の見直しで下がる場合がある

電力・ガスの自由化により、契約会社やプランを変えることで料金が下がる場合があります。ただし料金体系は地域や使用量、燃料費の変動によって状況が変わるため、必ずご自身の使用量で試算したうえで、現在の契約と比較してください。セット割やポイント還元も含めて総額で見るのがポイントです。

ここはそこまで重要ではないので参考まで!

STEP2:保険を「必要な分だけ」に絞る

固定費の中でも、金額が大きく、かつ”なんとなく”で入りがちなのが保険です。だからこそ丁寧に見直す価値があります。

保険はなんとなくで入っていたな・・・

世帯の年間保険料は平均35万円超。月3万円近い固定費

生命保険文化センターの調査によると、二人以上世帯の年間払込保険料は、平均35.3万円でした(※生命保険文化センター「2024年度 生命保険に関する全国実態調査」。2026年5月時点)。

月にならすと約2.9万円。これは立派な固定費であり、見直しのインパクトが大きい費目だとわかります。

月3万だと、年間36万円の支出!

金額分布を見ると「年12万〜24万円未満」が最も多い一方、平均を押し上げる高額層もあり、世帯による差が大きいのも特徴です。つまり「平均」より「自分の世帯に必要な保障額」で考えるべき費目だということです。

私は、いくら保険金が入るのかではなく”いくら”保険料を払えるのかで計算していました。

保険は「公的保障の上乗せ」で考える

見直しの基本は、まず公的保障(健康保険の高額療養費制度、遺族年金、傷病手当金など)でどこまでカバーされるかを把握し、足りない分だけを民間保険で上乗せするという形です。

公的保障を知らないまま手厚い特約を重ねると、保険料が膨らみがちになります。

私自身は、FPとして試算したうえで生命保険のみに加入し、医療・貯蓄性の部分は現金貯蓄で備えるスタンスを取っています。

さらにFPの知識とAIを使い、もしものときのキャッシュフローを試算して、子どもの大学卒業までは資金を確保できることを確認しました。これはあくまで我が家の方針で、最適な形は家庭の収入・貯蓄・価値観によって変わります。

ライフプランを作ってシミュレーションは大事!

判断に迷うなら、第三者のFPに整理してもらう手もあり!

とはいえ、公的保障と民間保険の線引きは、専門用語も多く一人で抜け漏れなく整理するのは大変です。

私はFPの知識がある側ですが、それでも家計全体を客観視するのは難しいと感じる場面があります。

判断に迷う場合は、無料のFP相談で「今の保険が自分の家庭に過不足ないか」を一度棚卸ししてもらうのも、現実的な選択肢だと思います。

| 見直す順番 | 削りやすさ | 生活への影響 |

|---|---|---|

| STEP1 固定費(通信・サブスク等) | 高い(一度で完了) | 小さい |

| STEP2 保険 | 中(要・知識整理) | 中(保障の見極めが必要) |

| STEP3 投資(新NISA) | —(”削る”ではなく”回す”) | —(余剰資金で) |

STEP3:浮いたお金を投資に回す(新NISAを活用しよう)

固定費と保険を絞ると、毎月いくらかのお金が浮いてきます。その浮いた分を「ただ口座に置く」のではなく、将来に向けて働かせる選択肢が投資です。2024年から大きく変わった新NISAは、その有力な受け皿になります。

新NISAは神制度!

新NISAは年間最大360万円・非課税期間は無期限

2024年からの新NISAは、つみたて投資枠が年120万円、成長投資枠が年240万円で、併用すると年間最大360万円まで投資できます。

生涯の非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)、そして非課税で保有できる期間は無期限です。

利益に税金がかからないのがすごい!

運用益が非課税になるこの制度は、長期(15年-20年)でコツコツ積み立てる子育て世帯と相性が良いと言われています

。教育資金や老後資金など、使う時期が先の資金づくりに向いた仕組みです。

投資を「最後」に置く理由

順番として投資をSTEP3に置くのには、明確な理由があります。固定費・保険という”確実に効く土台”を整える前に投資へ走ると、家計が不安定なまま値動きにさらされることになるからです。

投資はあくまで、生活防衛資金(当面の生活費を賄える現金)を確保し、固定費を絞って生まれた余剰資金で行うのが基本です。私自身も、まず現金で守りを固めたうえで、無理のない範囲で取り組むという考え方を大切にしています。

※投資には元本割れのリスクがあります。商品選びや金額は、ご自身の判断で、余裕資金の範囲で行ってください。

浮いたお金をNISA・教育費・保険にどう配分するかを一人で決めきれないときは、家計と教育資金にくわしいFPに無料で相談してみるのも一つの手です。

「ガーデン」なら、固定費の見直しで浮いたお金の使い道も含めて、学資保険もNISAも、ご家庭の家計に合ったプランを一緒に整理してくれます。何回相談しても無料で、その場で契約する必要もありません。(自宅やお近くの場所での訪問相談。相談された方には選べるプレゼントもあります)

\ 契約しなくてもOK! 相談は何回でも無料/

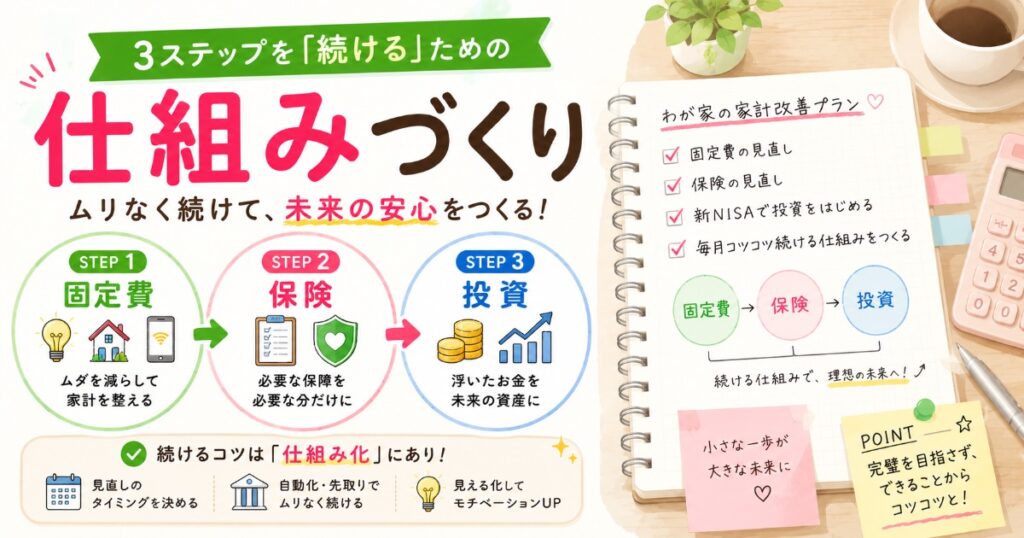

3ステップを「続ける」ための仕組みづくり

見直しは一度やって終わりではなく、ライフイベントのたびに点検するものです。

続けるコツは、仕組みで回すこと!

具体的には、マネーフォワードなどの家計簿アプリで銀行口座やカードを連携し、支出を自動で可視化しておく。

年に1〜2回、固定費と保険を棚卸しする日を決めておく。

この2つだけでも、家計が安定してきます。我が家では家計管理は私が担当し、妻が購入した場合にレシートは私に渡る用に集約しています。

コラム|我が家の家計管理のリアル

一本化までの流れ

役割分担は話し合いで決定。といっても妻は初め少しめんどくさそうだったので……

「管理は私がやるから、レシートだけちょうだい」

私の担当

毎月の収入と支出を家計簿アプリに記録するだけ。買い物に口は出さない

妻の担当

レシートを渡すだけ。それ以外の担当は特になし

最初からうまくはいきませんでした

✕ 初めのころはレシートがなかなか集まらない

✕ 使い道を妻に聞いたら「無駄にお金を使ったと思われてそう」…… → 以来、聞き方に配慮

○ それでも数字にした効果は大きく、「今月、食費にこんなに使っていたのか……」と食費の多さが判明。初めて節約の意識が芽生えたのが本音です

やっぱり、見える化は家計を続ける仕組みの第一歩だと実感しています。

よくある質問(FAQ)

Q1. 結局、最初の一歩は何をすればいい?

クレジットカードと銀行口座の直近1〜2か月の明細を眺め、「契約しているのに使っていない固定費」を1つ見つけて解約することです。

小さくても”効果が続く削減”を一つ作ると、家計を見直す感覚がつかめます。

月の携帯代や保険料が見直ししやすいよ!

Q2. 食費は削らなくていいの?

削ってはいけないわけではありませんが、優先順位は後ろで構いません。

食費は毎日の努力が必要で家族のストレスにもなりやすい一方、固定費は一度で効果が続きます。

まず固定費を整え、それでも足りなければ変動費に着手する順番が現実的です。

Q3. 保険はどこまで減らしていい?

一概には言えませんが、まず高額療養費制度や遺族年金といった公的保障でカバーされる範囲を確認し、足りない分だけを民間保険で補うのが基本的な考え方です。

判断に迷う場合は、第三者のFPに保障の過不足を整理してもらうと安心です。

※最終的な要否はご家庭の状況に応じてご判断ください。

私の場合は子供が大学卒業までに必要な費用を計算したよ!

Q4. 家計が固まる前でも新NISAは始めていい?

順番としては、固定費・保険を整え、生活防衛資金を確保したうえで、余剰資金で始めるのが王道です。少額から無理なく、というのが私の考え方ですが、金額や商品の選択はご自身の判断と余裕資金の範囲で行ってください。

月1,000円でも投資をする経験を積むことがおすすめ!

Q5. 子どもが生まれると支出はどのくらい増える?

養育費・教育費は家庭の選択(公立/私立など)で大きく変わるため一律には言えません。

だからこそ、生まれる前に固定費の土台を軽くしておくことが、増える支出への備えになります。

ただ私の場合は、食費代やオムツ代などなどで、月に2万円は増えることを想定しています。

ただ児童手当が入ってくる見込みなので、実質1万円くらいになりそう!

まとめ:固定費 → 保険 → 投資の順で、土台から整える

家計の見直しは「固定費 → 保険 → 投資」の順番が王道です。

我慢の節約から入るのではなく、一度で効果が続く固定費から削り、保険を必要な分に絞り、浮いたお金を投資に回す。この順序が、共働きの子育て世帯にこそ効きます。

- STEP1:通信・サブスク・電力ガスなど、生活の質を落とさず削れる固定費から着手する

- STEP2:公的保障を土台に、足りない分だけを民間保険で上乗せする

- STEP3:生活防衛資金を確保したうえで、余剰資金を新NISAで長期運用する

まずは毎月の家計家計を確認して、固定費を一つ見直すところからです。

家計簿アプリで支出を可視化すれば、見直しの効果が一目で続いているのを実感できます。

判断に迷う保険まわりは、無料のFP相談で棚卸ししてもらうのも一手です。

より強い家計を作っていきましょう。