☆このページにはプロモーションが含まれております。

妊娠がわかった瞬間、嬉しさと同時に「もし自分に何かあったら、この子と妻は大丈夫だろうか」という不安がよぎった。

30代の共働きパパなら、一度は考えることだと思います。

「妊娠したら保険って入り直すべき?何から手をつければいいの…」

「共働きだから保障は薄くていい、って聞くけど本当?」

「保険会社に相談すると、結局たくさん勧められそうで怖い」

私はFP(ファイナンシャル・プランニング)資格を結婚前に取得し、2026年9月に第一子の誕生を控えている共働きパパです。

分自身の家計と保障をゼロから見直しました!

その経験と公的制度の一次情報をもとに、「妊娠がわかったら見直すべきは“保険商品”の前に、まず公的保障。そのうえで足りない分だけを民間保険で最小限に埋める」という結論にたどり着きました。

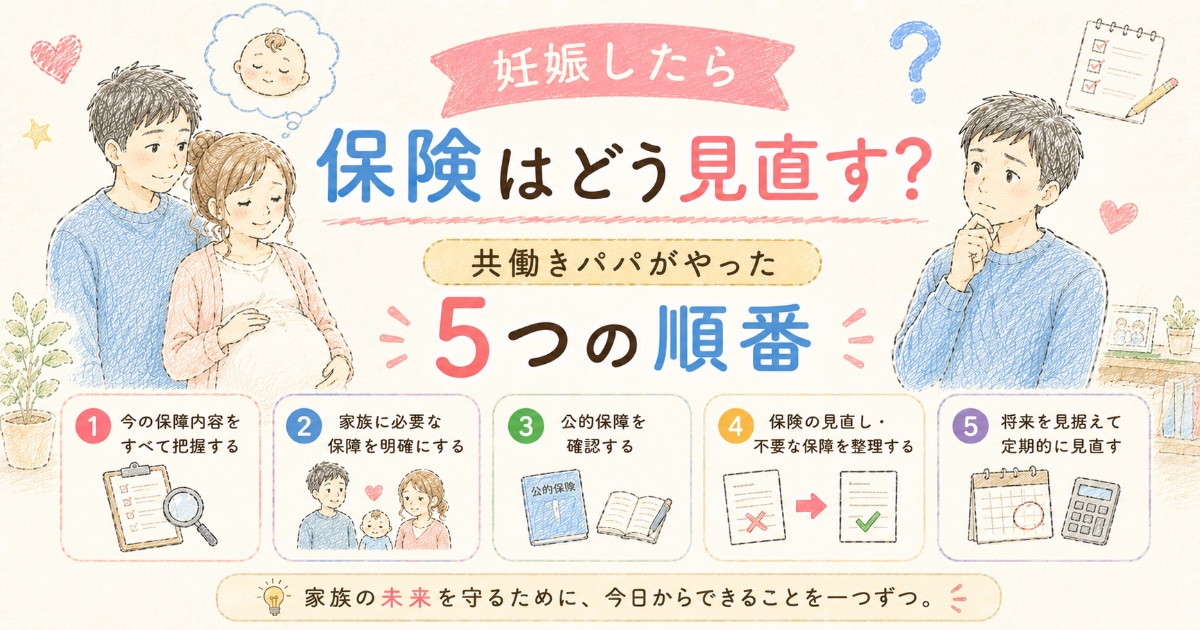

結論を先に言うと、優先順位は ①公的保障の把握 → ②収入保障保険 → ③医療保険 → ④就業不能保険 → ⑤教育資金の順です。この記事では、その理由と2026年5月時点の制度をふまえた具体的な見直し手順をお伝えします。

- 妊娠がわかったら見直すべき保険の「正しい順番」

- 確認すべき公的保障(遺族年金や出産育児一時金など)の最新情報

- 共働き世帯ならではの保障設計の考え方と落とし穴

大前提:妊娠したら「保険を増やす」前に公的保障を確認する

正直なところ、妊娠がわかると保険の営業を受ける機会が一気に増えます。

けれど、いきなり民間保険を足すのは順番が逆だと私は考えています。日本は公的保障が手厚く、まずそこを把握しないと「すでにカバーされている部分」にまで二重で保険料を払うことになりかねません。

たとえば会社員(厚生年金加入者)に万一のことがあれば、残された家族には公的年金から遺族年金が支給されます。

どれくらい支払われるのかな?

日本年金機構によると、2026年度(令和8年度)の遺族基礎年金は、子のある配偶者の基本額が年額847,300円になります。

これに子の加算が、1人目・2人目は各243,800円、3人目以降は各81,300円つきます。

(※日本年金機構「令和8年4月分からの年金額」。2026年5月時点)

会社員なら遺族厚生年金も上乗せされます!

子が1人いる会社員家庭なら、遺族基礎年金だけでも年額およそ109万円(847,300円+243,800円)あることになります。

この“すでにある保障”を差し引いてから、足りない分を民間保険で埋める、これがFPとして私が最初に行った作業です。

まず把握したい公的保障(2026年5月時点)

- 遺族基礎年金:子のある配偶者で基本額 年847,300円+子の加算(1・2人目 各243,800円)

- 遺族厚生年金:会社員などが対象。報酬比例で上乗せ

- 出産育児一時金:子1人につき原則50万円(産科医療補償制度対象外などは48.8万円)

- 児童手当:高校生年代まで・所得制限なし(第3子以降は月3万円)

なお遺族厚生年金については、男女差の解消などを盛り込んだ制度改正が決まっており、男性は2028年4月から段階的に対象が見直される予定です。

(※厚生労働省「遺族厚生年金の見直しについて」)。

今後ご自身が受け取る側・遺す側のどちらになるにせよ、改正の動きは押さえておきたいところです。

もしもの時にどのくらいの公的保障があるのか?

見直すべき保険: “5選”

見直すべき保険:収入保障保険

公的保障を確認したうえで、最初に検討したいのが収入保障保険です。これは契約者に万一のことがあったとき、毎月決まった額(例:月15万円)を、設定した期間まで給料のように受け取れるタイプの死亡保障です。

なぜ妊娠期にこれが主役なのか。子どもが小さいほど“必要保障額”は大きく、成長とともに減っていくからです。収入保障保険は受取総額が年々減る仕組みなので、この必要額のカーブにきれいに沿います。

結果として、一括で大きな死亡保障を持つ定期保険より保険料を抑えやすいのが、実のところの利点です。

| 項目 | 収入保障保険 | 定期保険(一括型) |

|---|---|---|

| 受取方法 | 毎月分割で受取 | 一括で受取 |

| 必要額カーブとの相性 | 合いやすい(逓減型) | 後半は過剰になりがち |

| 保険料の目安 | 抑えやすい傾向 | 同保障だと高くなりがち |

| 向いている人 | 子育て世帯の世帯主 | 一定額をまとめて遺したい人 |

必要保障額の出し方は「遺された家族の支出総額 −(公的保障+配偶者の収入+貯蓄)」が基本です。共働きの場合、配偶者にも収入があるぶん必要額は下がりやすい一方、住居費や教育費の負担割合によっては片働き世帯と変わらないケースもあります。

ここは家庭ごとに差が出るので、「共働きだから保障は薄くていい」と一律に決めつけないことが大切だと考えています。

収入保険はどこが良いのだろう?

私が候補にしたのはFWD収入保障です。タバコを吸わず健康なら保険料率が割安になりやすく、収入保障の中でも保険料の安さで毎年上位に入る商品のひとつです。

ただし、優良体の割引は健診結果が必要で、誰でも最安になるわけではありません。だから収入保障は、同じ年金額・期間で複数社を実際に試算して比べるのが鉄則になります。

色々と調べた結果、現金で備えることに!

私自身は、生命保険のみ加入し、それ以外は現金で備える方針をとっています。もしもの時のキャッシュフローを試算し、子が大学を卒業するまでの資金が確保できることを確認したうえで、保障額を決めました。保険は“足りない分だけ”という考え方です。

「相談に行くと結局たくさん勧められそう」と身構える方も多いと思います。けれど、今回お伝えした“公的保障を起点に、足りない分だけ最小限で埋める”という考え方を先に持っておけば、提案された保険が本当に必要かを自分の物差しで判断できます。

無料のFP相談は、契約を前提にせず公的保障も含めた必要保障額をいったん客観的に試算してもらう“セカンドオピニオン”として使うのが、合理的な使い方だと考えています。

見直すべき保険:医療保険(出産前の加入タイミングに注意)

次に検討したいのが医療保険です。ここで妊娠期ならではの落とし穴があります。

多くの医療保険では、妊娠が判明したあとに加入すると、その妊娠・出産に関わる入院や手術が保障の対象外(特定部位不担保)になることがあるのです。

妊娠発覚後からは対象外になることがあるんだ・・・

妻が妊娠中期に子宮頸管短縮と腹痛で受診した経緯が我が家にもありました。妊娠中は管理入院や帝王切開など、予定外の医療費が発生することがあります。出産そのものは公的医療保険の対象外ですが、帝王切開や切迫早産の管理入院など“治療”にあたる部分は公的医療保険・高額療養費の対象です。民間の医療保険でどこまで上乗せするかは、この公的部分を理解したうえで判断したいところです。

正直なところ、医療保険は「入っておけば安心」と勧められやすい商品ですが、貯蓄である程度の入院費をまかなえる家庭なら、保障は最小限でも回ることが多いです。

私は医療保険よりも現金のクッションを厚めに持つ方針ですが、これはあくまで我が家の選択であり、どこまで備えるかはご家庭の貯蓄状況に応じてご判断ください。

体験談|「手術になったら、いくらかかる?」を調べた夜

妻が子宮頸管短縮と腹痛で受診したとき、私がまず調べたのは「もし手術や入院になったら、いくらかかるのか」「高額療養費制度は使えるのか」でした。妊娠・出産に関わるお金は想像がつきにくく、いざ自分ごとになると気になって仕方がなかったんです。

調べてわかったのは、帝王切開や管理入院などの“治療”にあたる部分は公的医療保険・高額療養費の対象で、自己負担には上限があるということ。これを知っているだけでも、気持ちはずいぶん落ち着きました。

そして結果的には、妻は投薬で経過がよくなり、手術にはなりませんでした。

いざという時に知識ゼロから調べるのは、想像以上に心細いものです。「高額療養費制度がある」ということだけでも先に知っておくと、もしものとき慌てずに済む——これは身をもって感じたことでした。

※高額療養費の上限額や対象は、所得や治療内容によって異なります。医療に関する判断は医療機関に、制度の詳細は加入先の健康保険にご確認ください。

見直すべき保険:就業不能保険(“死なないリスク”への備え)

意外と見落とされがちなのが就業不能保険です。死亡には収入保障保険で備えても、「病気やケガで長期間働けなくなる」リスクは別物。むしろ生きて療養が続くぶん、家計へのダメージは大きくなることもあります。

会社員の場合、まず公的な傷病手当金があります。健康保険から、療養で働けない期間に給与の約3分の2が、支給開始日から通算して1年6か月まで支給される制度です。

(※全国健康保険協会。2022年1月以降は途中で復職した期間を支給日数に含めず「通算」で1年6か月)。

ただし、これには「通算1年6か月」という上限があり、自営業・フリーランスの方が加入する国民健康保険には原則として傷病手当金がありません。

傷病手当金は、会社員のみなんだ!

結局のところ、就業不能保険が活きるのは「傷病手当金が切れたあとの長期療養」や「自営業で公的な所得補償が薄い」ケースです。会社員で貯蓄も一定あるならこの保険の優先度は下げてよい、というのが私の方針です。

必要かどうかは、傷病手当金という公的保障を起点に逆算するのが、迷いの少ない順番だと考えています。

見直すべき保険:教育資金は「学資保険」か「NISA」か

妊娠を機に多くのパパが気にするのが教育資金です。ここで悩むのが、昔ながらの学資保険か、NISAなどでの資産運用か、という選択です。

新しいNISA制度は、つみたて投資枠が年120万円、成長投資枠が年240万円、生涯の非課税保有限度額が1,800万円で、非課税保有期間は無期限です。

学資保険よりNISAを優先したよ!

運用益が非課税で、必要なときに引き出せる柔軟性があります。一方の学資保険は、契約者に万一のことがあれば以後の保険料が免除され、満期金は受け取れるという“保障”がついている点が特徴です。

| 比較軸 | 学資保険 | NISA(投資信託など) |

|---|---|---|

| 増え方 | 契約時にほぼ確定(低金利下では伸びにくい) | 運用次第(元本割れの可能性あり) |

| 保障 | 契約者死亡で払込免除 | 保障はなし |

| 引き出しやすさ | 途中解約で元本割れの可能性 | いつでも引き出し可 |

| 税制 | 契約内容により生命保険料控除の対象(※控除には上限・要件あり) | 運用益が非課税 |

私の場合は、収入保障保険で「もしも」の払込免除に相当する保障はすでに確保できているため、教育資金そのものは現金貯蓄と非課税枠の活用で準備する方針です。

正直、学資保険はあまり好みではないな。。。

- 利回りと保障が低すぎる

- インフレが考慮されにくい

- 途中解約で元本割れになることも

体験談|数字にしたら、保険を増やさずに済みました

教育資金が足りるのか不安だった私は、FP×AIで一度きちんと試算してみることにしました。漠然と不安なままでは、判断のしようがないと思ったからです。

やったこと

その結果、子どもが大学を卒業するまでの資金の見通しが立ちました。数字で「足りそうだ」と見えたことの安心感は、思った以上に大きかったです。

そして一番の収穫は、不安に流されて保険料を増やさずに済んだこと。「なんとなく不安だから保険を足す」ではなく、「数字で足りると分かったから、増やさない」と判断できた——これが、私が保険を“足りない分だけ”に抑えられた理由です。

※試算は前提条件によって結果が変わります。運用は元本割れの可能性があり、最終的な判断はご自身でお願いします。

見直すべき保険:火災・自動車など“家族が増える前提”の損保見直し

最後に見落としがちなのが、生命保険以外の損害保険です。個人賠償責任保険(子どもが他人にケガをさせた・物を壊した場合などに備える)は、火災保険や自動車保険に特約として付けられることも多く、家族構成の変化に合わせて補償範囲を点検しておきたいところです。

火災保険は年間4,000円くらいでも入れるよ!

ぶっちゃけ、ここは「新しく入る」より「すでに入っている契約に必要な特約があるか確認する」だけで済むことが多いです。重複特約を外して保険料を下げられるケースもあり、妊娠を機に一度棚卸しする価値はあると思います。

「1社の提案だけでなく、複数社の保険を横断で比べたい」という方は、複数の保険会社を扱う相談サービスを使う手もあります。

「相談したら結局たくさん勧められそう」が怖いあなたへ

ここまで読んで、それでも引っかかるのが「無料相談って、結局たくさん勧められて断りきれないのでは」という不安だと思います。

無理やり勧誘されてもな・・・

正直なところ、私自身もFP資格を持っているからこそ、相談の場で何が起きやすいかは想像がつきます。ただ、無料FP相談は使い方しだいで“客観的な数字を出してもらう壁打ち”にできます。売り込まれないために、意識しておくとよいと考えるコツを挙げておきます。

無料FP相談で“売られない”ための4つのコツ

- 先に「公的保障を差し引いた不足額だけ知りたい」と目的を伝える:ゴールを最初に握っておくと、商品提案ではなく試算が中心の相談になりやすいです。

- その場で契約しない・即決しないと最初に宣言する:「今日は情報収集だけで、持ち帰って夫婦で決めます」と先に言えば、強い勧誘は受けにくくなります。

- 提案された保険は必ず“公的保障や既契約との重複”を質問で確認する:「これは遺族年金や今入っている保険と重なりませんか」と聞くと、不要な上乗せをふるい落とせます。

- 合わなければ担当者の変更や別サービスの利用をためらわない:無料相談は複数あります。提案が商品ありきだと感じたら、その場で抱え込まず仕切り直すのが安全です。

この4つを押さえておくだけで、相談は「売られる場」から「自分の保障の答え合わせをする場」に変わります。逆に言えば、何の準備もなく行くと提案に流されやすいので、この記事の優先順位(①公的保障→⑤教育資金)をメモして持っていくのが安心できる使い方だと考えています。

よくある質問(FAQ)

Q1. 共働きなら死亡保障は本当に薄くていいですか?

必ずしもそうとは言い切れません。配偶者に収入があるぶん必要保障額は下がりやすいものの、住居費や教育費を片方が多く負担している場合は片働き世帯と必要額が変わらないこともあります。

「公的保障+配偶者の収入+貯蓄」で家計の支出をどこまで賄えるかを家庭ごとに計算するのが確実です。

Q2. 妊娠中でも医療保険には入れますか?

加入できる商品もありますが、今回の妊娠・出産に関わる部分が保障の対象外になる条件が付くことがあります。

※可否や条件は保険会社・商品により異なるため、加入前に必ず確認してください。

原則として妊娠前の加入が有利とされています。

Q3. 学資保険は今でも入る価値がありますか?

「契約者に万一のことがあれば以後の保険料が免除される」という保障に価値を感じるかどうかが分かれ目です。

すでに収入保障保険などで死亡保障を確保しているなら、保障部分が重複している可能性があります。

増やす力を重視するならNISAなどの選択肢もありますが、運用は元本割れの可能性があり、自己判断が前提です。

Q4. 会社員でも就業不能保険は必要ですか?

会社員には健康保険の傷病手当金(給与の約3分の2を通算1年6か月)があるため、優先度は下げてよい場合が多いです。

ただし手当金が切れたあとの長期療養に備えたい方や、貯蓄が薄い方は検討の価値があります。自営業・フリーランスの方は傷病手当金が原則ないため、優先度は上がります。

Q5. まず何から手をつければいいですか?

最初の一歩は「ねんきん定期便」と勤務先の就業規則・福利厚生を確認し、もしもの時に公的保障でいくら入るかを書き出すことです。そのうえで足りない金額だけを民間保険で埋めます。

自分で計算するのが難しければ、無料のFP相談で客観的に試算してもらうのも一つの方法だと思います。

Q6. 無料FP相談で勧誘されたら断れるか不安です。どうすればいいですか?

「今日は契約せず持ち帰って夫婦で決める」と最初に伝えておけば、強い勧誘は受けにくくなります。

提案された保険は「公的保障や今の契約と重複していませんか」と質問で確認し、納得できなければその場で決めなくて問題ありません。

無料相談は複数あるので、商品ありきだと感じたら担当者や窓口を変えるのも一つの方法です。相談の目的を“不足額の試算”に絞っておくと、売られる場ではなく答え合わせの場として使えます。

保険見直しまとめ:保障を増やすより、どれだけ足りないかを確認!

妊娠がわかったら、保険は「増やす」のではなく「公的保障を起点に、足りない分だけ最小限で埋める」。

この順番がおすすめです!

最後に、この記事の要点を3つにまとめます。

- まず遺族年金・出産育児一時金・児童手当など公的保障を把握する

- 死亡には収入保障保険、長期療養には傷病手当金+必要に応じ就業不能保険で備える

- 教育資金はNISAの長期投資が個人的におすすめ

そして、冒頭で書いた「保険会社に相談すると、結局たくさん勧められそうで怖い」という不安についてですが、正直なところ、始めから契約の意思なし(まずは話を聞くだけ)と強く決めていきましょう。

即決せず、自分に必要な保険かを判断してから契約に!

公的保障で「すでにある分」を把握してから相談に臨めば、何をすすめられても「その保障は遺族年金や傷病手当金でもう足りている」「ここだけは足りないから埋めたい」と、足りない部分だけを冷静に選べます。

私自身、FP資格を持っていても、妊娠確定後に制度をもう一度調べ直しました。

制度は毎年のように変わりますし、自治体や勤務先によって上乗せ給付も異なります。

だからこそ、最新の情報を自分で確認したうえで、迷ったら無料のFP相談で“客観的な目”を一つ借りる”、この順番なら、勧められすぎる心配なく、わが家に必要な保障だけを選べると考えています。

まずは公的保障を差し引いた不足額だけを客観的に試算してもらう。その一回だけでも、漠然とした不安はかなり輪郭がはっきりするはずです。

あわせて読みたい関連記事

※本記事は2026年5月時点の公的情報をもとに、一般的な考え方を整理したものです。制度の詳細や金額は改正・自治体差があるため、最新情報は各公式サイトでご確認ください。医療に関する判断は医療機関へ、保険・投資の最終判断はご自身の責任でお願いします。