☆このページにはプロモーションが含まれております。

出産って、結局いくら自己負担になるの?

第一子を授かったとき、私が最初に思ったのがこの疑問でした。

出産育児一時金が50万円出るって聞いたけど、本当にそれで足りるの?

無痛分娩や個室を選んだら、追加でいくらかかるんだろう?

正直なところ、私も妊娠が確定するまで、この辺りの仕組みをきちんと理解していませんでした。FP(ファイナンシャル・プランニング)の資格は結婚前に取っていたのにです。

制度の名前を知っていることと、自分ごととして家計に落とし込めることは、まったくの別物でした。

結論から言うと、出産そのものでの「持ち出し」は、多くのご家庭で数万円〜十数万円の範囲に収まることが多いです。

ただし、無痛分娩・個室・里帰り・休日深夜の出産といった選択次第で、自己負担は大きく上下します。

「平均いくら」を覚えるより、自分のケースで何にいくらかかるかを把握することが、不安をお金の準備に変える近道だと、私は考えています。

- 出産費用の全体像と、2026年5月時点の公的サポート(出産育児一時金・妊婦健診助成など)

- 「総額」と「自己負担」がどう違うのか、どこで差がつくのか

- 無痛分娩・個室・帝王切開など、追加費用が発生するポイント

- 共働き家計で、私が実際にどう備えているか

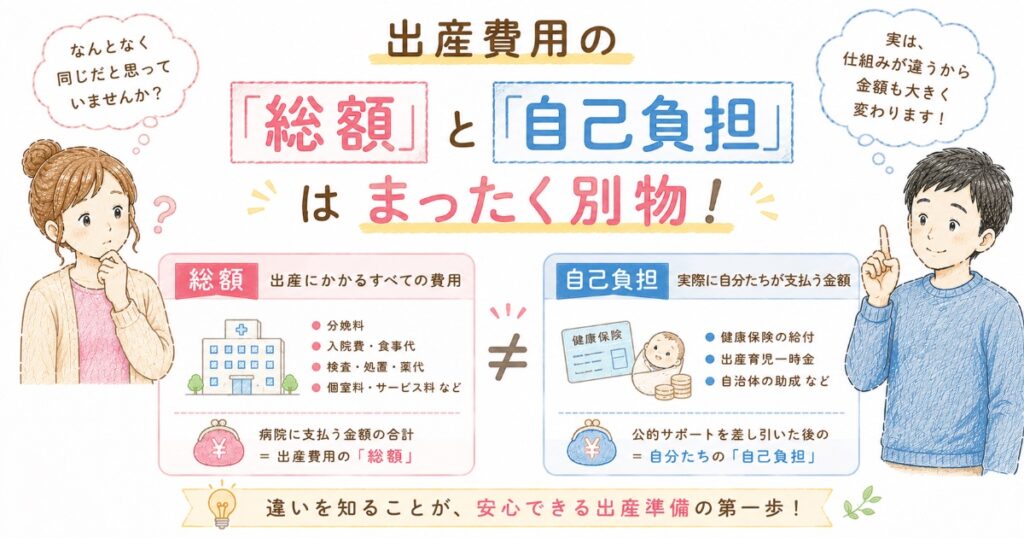

出産費用の「総額」と「自己負担」はまったく別物

まず押さえておきたいのが、ニュースなどで見る「出産費用◯◯万円」という数字は、たいてい医療機関に支払う総額を指しているという点です。

ここから公的な給付を差し引いた残りが、実際にお財布から出ていく「自己負担」になります。

順番に一つずつ解説していきます!

正常分娩の費用は全国平均で約48万円。ただし地域差が大きい

厚生労働省の資料によると、室料差額などを除いた正常分娩費用は、2022年度の全国平均で約48.2万円でした。

(※厚生労働省「出産費用の見える化等について」社会保障審議会医療保険部会資料、2024年9月より)

さらに都道府県別に見ると差は小さくなく、2023年度の妊婦合計負担額は最も高い東京都で約72万円、最も低い熊本県で約46万円という開きがあります。

東京は高額になる可能性が高いんだ!

つまり「平均◯万円」という1つの数字を覚えても、住んでいる地域や施設によって前提が変わってしまう、ということです。私自身、大阪府の相場を知りたくて、出産予定の施設の費用表を早めに確認しました。「全国平均」ではなく「自分が産む施設の料金表」を見るのが、結局のところいちばん確実です。

出産育児一時金「50万円」が自己負担を大きく下げる

ここで効いてくるのが、健康保険から支給される出産育児一時金です。2023年4月から、それまでの42万円が引き上げられ、現在は子ども1人につき原則50万円。

内訳は本人への支給分48.8万円+産科医療補償制度の掛金分1.2万円という構成になっています。

多くの医療機関では「直接支払制度」が使えるため、一時金が医療機関へ直接支払われ、窓口では総額から50万円を差し引いた差額だけを払えばよい仕組みになっています。総額が50万円より安ければ、差額が後日手元に戻ってくることもあります。

差額が戻ってくることがあるの?

図解|出産育児一時金「直接支払制度」と差額のしくみ

一時金50万円が、健康保険から病院へ直接支払われる制度です。だから窓口で払うのは「出産費用 − 50万円」の差額だけ。費用が50万円より安ければ、余った分を後で受け取れます。

ケースA|出産費用が50万円を超えた(総額55万円)

→ 窓口で差額の5万円を自己負担(あとで受け取るお金はなし)

ケースB|出産費用が50万円より安い(総額42万円)

↑ 一時金50万円のうちの内訳

→ 窓口の支払いは0円。余った8万円(50万−42万)を後日受け取れる

「余った差額」の受け取り方

これは払ったお金の返金ではなく、使われなかった一時金を受け取るものです。加入する健康保険から支給されます。協会けんぽの場合、出産の約3か月後に「差額申請書」が届き、それで申請します(健保組合によっては、申請なしで自動的に振り込まれることも)。

※2026年6月時点。一時金は原則50万円(産科医療補償制度に未加入の医療機関や妊娠22週未満の出産は48.8万円)。制度の利用可否や手続きは医療機関・加入する健康保険でご確認ください(出典:協会けんぽ・厚生労働省)。

正常分娩の費用が地域によって50万円前後で推移していることを踏まえると、一時金でかなりの部分がカバーされるのが、いまの制度の実情だと言えます。

妊婦健診も「補助券があるのに毎回払う」のが普通

妊娠が分かってから出産までに、妊婦健診は十数回あります。市区町村に妊娠届を出すと受診票(補助券)がもらえ、検査費用の一部が公費負担になります。

厚生労働省・こども家庭庁の資料では、全市区町村で14回以上の助成が実施されており、妊婦1人当たりの公費負担額は全国平均で約10.6万円とされています。

補助券は家計にとってありがたかったよ!

ただし注意したいのは、補助券は健診費用の「全額」を保証するものではないことです。

受診票に書かれた項目以外で、医療機関が必要と判断した検査などは自費になります。そのため「補助券があるのに、毎回いくらか払っている」という状況は、決して珍しくありません。

健診の自己負担はゼロではなく、トータルで数万円程度を見込んでおくと、家計のズレが少なくなると思います。

はみ出た検診料は、多くて数千円でした!

自己負担が大きく増える「3つの分かれ道」

どんな時に自己負担が増えるのかな?

選択や状況によって自己負担がぐっと増えるポイントがあります。私が事前に「負担が増えるな」感じた点を3つを挙げます。

1, 無痛分娩・個室など「自分で選ぶ」上乗せ

無痛分娩や、個室(室料差額のかかる部屋)は、基本的に上乗せ費用が発生します。金額は施設によって幅があるため一概には言えませんが、いずれも前述の「全国平均」には含まれていない費目であることが多い点に注意が必要です。希望する場合は、料金表の「分娩料」とは別に、追加でいくらかを必ず確認しておくのが安心です。

個室は高くなるんだね・・・

私たちが受診した産婦人科は自然分娩しかなかったので、無痛は選択できませんでした。

2, 帝王切開など「異常分娩」は健康保険+高額療養費の対象に

正常分娩は健康保険の適用外ですが、帝王切開や吸引・鉗子分娩などの「異常分娩」は健康保険が適用され、医療費(保険診療分)が高額になった場合は高額療養費の対象になります。

高額療養費は、同じ月の保険診療の自己負担が一定の上限額を超えたとき、超えた分が後から払い戻される制度です。さらに、事前に「限度額適用認定証」(またはマイナ保険証)を用意しておけば、窓口での支払い自体を上限額までに抑えることもできます。帝王切開の可能性が話に出ている方は、この手続きを早めに調べておく価値があります。

ただし、高額療養費の対象になるのはあくまで保険診療分のみです。差額ベッド代や食事代、文書料などは対象外です。

「帝王切開だから全部安くなる」とは限らない、という点は押さえておきたいところです。

詳しくは加入している健康保険(協会けんぽ・健保組合など)にご確認ください。

3, 出産する曜日・時間帯による加算

多くの施設では、休日・深夜・年末年始などの分娩に「時間外加算」のような上乗せが設定されています。出産のタイミングは選べないことがほとんどなので、これは「運の要素」として数万円の幅を見ておくのが現実的だと、私は捉えています。

病院のGoogle mapの口コミが参考になったよ!

Googleマップの口コミでは、出産費用の自己負担額について「数百円で済んだ」という声から「数万円かかった」という声まで幅がありました。

祝日で深夜に出産する場合には高額になる可能性があります。

共働き家計で、私が実際にやっている備え方

ここからは制度の話から少し離れて、家計担当として私がどう考えているかを共有します。

我が家は共働きで(妻は出産予定の3ヶ月前から専業主婦に)、家計管理は私が担当しています。

STEP1:出産費用を「総額」「自己負担」「立替分」の3つに分けて考える

私がまず、出産費用を3つの分類に分けました。総額は施設の料金表、そこから一時金50万円を引いた自己負担、そして直接支払制度を使っても一時的に立て替えが必要になりそうな分です。「いつ・いくら出ていくか」を時系列で並べると、漠然とした不安がタスクに変わっていきました。

キャッシュフロー表を作成して、お金の流れを計算していたよ!

家計簿アプリで費目を分けて管理しておくと、健診のたびの細かな出費も後から振り返りやすくなります。

出産・育児期は固定費と変動費が一気に動くので、家計簿をつける癖をつけておくのが効くと感じています。

STEP2:もしもの時のキャッシュフローをFP視点で試算しておく

出産費用そのものは一時的な支出ですが、本当に考えたいのはその先の長い育児・教育費です。私はもしもの時を含めたキャッシュフローを試算し、子どもが大学を卒業するまでの資金が確保できるかをいったん確認しました。

先にお金の不安を潰しておきたかったんだよね!

教育費だけではなく、家電の買い替えや3-4年に一度携帯を買い替える特別費も計算に入れたよ。

正直なところ、この「先まで見える化する」作業をやっておくと、目の前の出産費用に過剰に身構えずに済みます。とはいえ、家庭ごとに収入も価値観も違うので、一般論ではなく自分の家計の数字で考えることが大切です。

自分で全部やるのが難しいと感じる方は、無料のFP相談で第三者の視点を入れるのも一つの手だと思います。

STEP3:使える公的給付を取りこぼさない

出産育児一時金のほかにも、2025年度から法律に基づく給付として整理された「妊婦のための支援給付」があります。これは従来の出産・子育て応援交付金を引き継ぐもので、妊娠の届出時と、胎児の数の届出時に分けて、合計10万円相当が支給される枠組みです。

自治体の方から教えてもらったよ!

会社員の方であれば、産休中の出産手当金や育休中の育児休業給付など、収入面の支えになる制度もあります。こうした給付は申請しないと受け取れないものが多いので、勤務先や自治体の窓口で早めに確認しておくのが、結局いちばんの節約だと考えています。

なお、正常分娩の保険適用については2026年度を目途に検討が進められている段階で、2026年5月時点では確定した制度ではありません。最新情報はお住まいの自治体・加入保険でご確認ください。

出産費用とあわせて気になるのが、育休中の収入がどれくらいになるかです。額面の月給を入れるだけで育休給付金の目安がわかる計算ツールを作ったので、家計の見通しづくりに使ってみてください。

よくある質問(FAQ)

Q. 出産育児一時金の50万円は、現金で受け取れますか?

多くは「直接支払制度」で医療機関へ直接支払われるため、窓口では差額のみの支払いになります。総額が50万円より少なかった場合は、差額を後から受け取れることがあります。手続きの詳細は出産予定の施設や加入保険にご確認ください(※2026年5月時点)。

Q. 結局、自己負担はいくら用意すればいいですか?

正常分娩で標準的なケースなら、一時金でかなりの部分がカバーされますが、健診のトータル自己負担、無痛分娩や個室などの上乗せ、立替分を考えると、ある程度の現金を準備しておくと安心です。金額は施設と選択で大きく変わるため、産む施設の料金表をもとに見積もるのが確実です。

Q. 帝王切開になると、費用は高くなりますか?

手術・入院で医療費自体は増えますが、帝王切開は健康保険が適用され、高額療養費の対象にもなります。事前に限度額適用認定証やマイナ保険証を準備しておくと、窓口負担を上限額までに抑えられる場合があります。差額ベッド代など保険適用外の費用は別途かかります。

Q. 妊婦健診の補助券があれば、健診はタダになりますか?

全額無料になるとは限りません。受診票でカバーされない検査や、自治体の助成上限を超えた分は自費です。トータルで数万円程度の自己負担を見込んでおくと、家計のズレが小さくなります。助成内容は自治体差があるため、お住まいの市区町村でご確認ください。

Q. お金の準備、何から始めればいいですか?

私はまず家計の見える化(支出の記録)から始め、次に出産〜大学卒業までのキャッシュフローをざっくり試算しました。自分でやるのが難しければ、無料のFP相談で全体像を一緒に整理してもらうのも有効です。最終判断はご自身で、という前提で活用するとよいと思います。

出産費用の見通しがついたら、次に効いてくるのは「産後の家計をどう回すか」です。育休中の収入減・教育費・保険まで含めた全体設計を一人で決めきれないときは、家計と教育資金にくわしいFPに無料で相談してみるのも一つの手です。

「ガーデン」なら、出産前後のお金の流れ全体を見ながら、学資保険もNISAも、ご家庭の家計に合ったプランを一緒に整理してくれます。何回相談しても無料で、その場で契約する必要もありません。(自宅やお近くの場所での訪問相談。相談された方には選べるプレゼントもあります)

\ 契約しなくてもOK! 相談は何回でも無料/

まとめ:平均より「自分のケースを把握する」が、いちばんの安心材料

出産そのものの自己負担は、出産育児一時金50万円のおかげで、標準的なケースなら大きく抑えられます。

ただし無痛分娩・個室・帝王切開・健診の上乗せなどで金額は変わるため、「自分の施設・自分の選択」で見積もることが何より重要です。

- 出産育児一時金は原則50万円。直接支払制度なら窓口は差額のみ(2026年5月時点)

- 妊婦健診は全国で14回以上助成があるが、自己負担はゼロではない

- 帝王切開などの異常分娩は健康保険+高額療養費の対象になり得る

不安の正体は、たいてい「金額が分からないこと」です。総額・自己負担・立替分に分け、使える給付を取りこぼさず、もしもの時まで含めて見える化する。

この順番で進めれば、出産費用は「怖いもの」から「準備できるもの」に変わっていくはずです。我が家もまだ準備の途中ですが、一緒に進めていきましょう。

家計やライフプランの全体像に不安がある方は、第三者の視点を一度入れてみるのもおすすめの進め方です。