☆このページにはプロモーションが含まれております。

私が亡くなったら残された家族はどう過ごすの?

できるだけ保険に入っておいた方が良いかな?

子供ができると、一度はぶつかる悩みだと思います。

保険で共働き夫婦の死亡保障を「いくらにするか」を考える前に、大前提を一つ!

実は私たちは全員、すでに”最強の保険”に入っています。それが公的保険(社会保険)です。ここを土台に考えると、民間の生命保険にいくらかければいいかが、すっきり見えてきます。

図解|リスク対応の基本戦略は「3つの層」

③ 民間保険

それでも足りない

レアなケースだけ

② 貯金

公的保険で足りない分を補う

① 公的保険(社会保険)=最強の土台

まずこれが、人生の大きなリスクを広くカバー

↑ 下ほど”先に使う”/民間保険は最後の小さなひと押しでいい

公的保険が、すでにこれだけ守ってくれている

①病気・ケガ ②障害 ③死亡 ④失業 ⑤老後 ⑥介護 ⑦出産費用

そして、この記事のテーマである「③死亡リスク」も、公的保険がしっかり備えてくれています。それが「遺族年金」です。だから死亡保障を考える第一歩は、「いくらの保険に入るか」ではなく、「まず遺族年金でいくらもらえるか」を知ること。次の章で、それを確認していきます。

結論から言うと、共働き夫婦の死亡保障は、思っているより少額で足りることが多いです。 理由は、あなたがすでに”最強の保険”=公的保険(遺族年金)に入っているからです。だから死亡保障は、「いくらの保険に入るか」より先に、まず遺族年金でいくらもらえるかを確認し、足りない分だけを民間保険で補えば十分です。

毎月の家計簿で収入と支出管理ができていれば、皆さんにとってちょうどいい必要金額が出せます。

ただし、注意点もあります。

共働きは片働きより公的保障が手厚くなりやすい一方、配偶者の収入が家計の柱になっているケースでは「配偶者の保障が薄すぎた」という落とし穴も起こりがちなのです。

正直に言うと、私はFP資格を持っていながら、妊娠を機に自分の家計と保障を計算し直しました。

しかも我が家は、妻が妊娠を機に退職して一馬力に。共働き前提で考えていた保障を、見直す必要に迫られた当事者です。その経験も交えて、できるだけ噛み砕いて解説します。

- 死亡保障の大前提=まず公的保険(遺族年金)をベースに考える理由

- 必要保障額の出し方「支出−収入−遺族年金」の3ステップ(図解つき)

- 遺族年金(遺族基礎・遺族厚生)の2026年度の最新額と、共働きケース別の早見表

- 共働きが陥る「配偶者の保障が薄すぎた」落とし穴と、見直しの考え方

大前提:あなたはもう”最強の保険”に入っている

共働き夫婦の死亡保障を「いくらにするか」を考える前に、大前提を一つだけ押さえさせてください。

実は私たちは全員、すでに”最強の保険”に入っています。それが公的保険(社会保険)です。

日本は「国民皆保険」「国民皆年金」の国で、会社員でも自営業でも、毎月、健康保険や年金の保険料を納めていますよね。その見返りに、国が人生の大きなリスクの多くを、まとめて引き受けてくれています。

どれくらいの保証があるかをしっかり把握しよう!

必要な保障額は「毎月いくら足りない?」で考える

「必要保障額」と言うと難しく聞こえますが、やることはシンプルです。もし自分が亡くなったら、残された家族の毎月の家計は足りるか、足りないか、これを考えるだけです。

例えば、こんなふうに考えてみよう!

- 毎月 出ていくお金(生活費+教育費)……15万円

- 毎月 入ってくるお金(配偶者の収入5万円+遺族年金3万円)……8万円

- → 足りないのは、毎月7万円

この「毎月7万円」こそが、保険で備えるべき金額です。逆に言えば、配偶者の収入や遺族年金で家計がほぼ回るなら、保険はぐっと少なくて済む、ということになります。

家計管理がとっても大事だね!

死亡保障の金額を決めるとき、いちばんやってはいけないのが「なんとなく3,000万円くらい?」という感覚での決め方です。保険会社のすすめるまま入ると、過不足が出やすくなります。

図解|もしものとき、毎月「いくら足りない?」

毎月、出ていくお金(生活費+教育費)

その15万円を、何でまかなう?

オレンジの「足りない 7万円」だけを、保険で備えればOK。配偶者の収入と遺族年金が支えてくれるぶん、保険は”不足分だけ”で済みます。

※金額はわかりやすくした一例です。

具体的にどうやって確認していくのかみていこう!

ステップ①:毎月「出ていくお金」を見積もる

もし自分が亡くなったら、残された家族にこれから毎月かかるお金を出します。主な中身は生活費と教育費です。

ここでのコツは、「自分が亡くなると、減る支出もある」ことです。自分の食費・小遣い・保険料はかからなくなりますし、持ち家で団体信用生命保険(団信)に入っていれば、住宅ローンの返済はゼロになります。

だから「今の暮らしの満額」ではなく、減る分を引いた現実的な額で見積もります。

生活費は今の7割程度が目安です!

家計簿をつけていると、支出(出ていくお金)の把握がしやすくなります。

ステップ②:毎月「入ってくるお金」を出す

次に、その支出を支える「入ってくるお金」を出します。中身は2つ。

- 配偶者の収入……共働きの最大の強み。もう一本の柱があるぶん、足りない分は小さくなります

- 遺族年金……国からもらえるお金。いくらもらえるかは、次の章で詳しく見ていきます

専業主婦の場合は、収入がゼロで見ておこう!

ステップ③:引き算して「毎月の不足」を出す=これが保険で備える額

あとは引き算するだけ。出ていくお金 − 入ってくるお金 = 毎月の不足。先ほどの例なら「15万円 − 8万円 = 7万円」。この毎月の不足を、子どもが独立するまで保険で埋める——これが、あなたに本当に必要な死亡保障です。方を変えざるを得なかったり、というケースもあります。収入を多めに見積もりすぎないことも、現実的な設計のコツだと考えています。

体験談|FPの私が見落としていた”前提”

私は、妊娠が分かってすぐ、AIで試算してみました。資産・毎月の支出・妻の収入を入れて、「自分が亡くなったら、子どもが大学を卒業するまでいくら必要か」を計算したんです。

想定外だったこと

・大学費用が、想像以上に高かった

・子どもが大学に行くころには、インフレでさらに上がっているだろうと感じ、背筋が伸びました

そして、いちばんの反省はここです。私はその計算を、「妻の収入はこのまま続く」前提で進めていたのです。でも実際には、私が亡くなれば、妻はひとりで子育てをしながら、これまで通り働けるとは限りません。いちばん家計にダメージが大きいのは、まさに”私の死で妻が働けなくなる”ケース。

だから今は、「妻の収入が止まっても、子育てが落ち着くまで持ちこたえられる分」を最低限の掛け捨て保険で確保し、あとは貯金と投資で備える方針にしています。

遺族年金はいくら出る?2026年度の最新額

死亡保障を考えるうえで、いちばん知りたいのがここ。「もし自分が亡くなったら、遺族年金は毎月いくら入るのか?」です。

正直に言うと、遺族年金は計算がややこしい部分があります。

でも、安心してください!

仕組みは”2階建て”とだけ覚えればOKです。難しい計算が要る部分は、このあとの早見表でカバーします。

図解|遺族年金は「2階建て」

2階|遺族厚生年金

会社員・公務員が対象/収入に比例して上乗せ

1階|遺族基礎年金

「子のある世帯」が対象/定額/自営業・会社員どちらも

会社員・公務員=1階+2階/自営業・フリーランス=1階のみ

遺族年金で「いくらもらえるか」を知ろう

いちばん知りたいのがここですよね。ただ遺族年金は計算がややこしいので、仕組みは”2階建て”だけ覚えて、金額は早見表で当てはめるという2点で攻略していきましょう。

まずは、1階部分の「遺族基礎年金」になります。

遺族基礎年金は、国民年金・厚生年金の加入者が亡くなったとき、「子のある配偶者」または「子」に支給されます。ここでいう「子」とは、原則18歳到達年度の末日までの子を指します。

子のいる家庭がもらえる定額の年金です!

図解|遺族基礎年金は「足し算」だけ(2026年度)

基本額

847,300円

子1人目

243,800円

子2人目

243,800円

= 年 約133万円(月 約11.1万円)※子ども2人の世帯の場合。3人目以降は各81,300円

たとえば配偶者+子2人の世帯なら、847,300円+243,800円×2=年額1,334,900円受給されます。月あたり約11万円が、いちばん下の子が18歳到達年度末を迎えるまで支給される計算です。

(※2026年5月時点、日本年金機構)

| 区分 | 加算額(年額) |

|---|---|

| 1人目・2人目の子(各) | 243,800円 |

| 3人目以降の子(各) | 81,300円 |

注意点は2つ!

2階「遺族厚生年金」は”収入しだい”。目安は4分の3

会社員・公務員が亡くなると、1階に上乗せされるのが2階の遺族厚生年金です。金額は亡くなった人の収入に比例するので、ここが計算のやっかいなところです。

自分はどれだけ上乗せさせるのかな?

難しく考えなくて大丈夫です。目安は「亡くなった人がもらえるはずだった老齢厚生年金の、4分の3」になります。正確な額は人それぞれなので、次の早見表で、自分に近いパターンを見るのがいちばん早いです。

「うちはだいたいいくら?」がひと目で分かるよう、よくあるパターンの月額の目安をまとめました。

図解|遺族年金はいくら?ケース別・月額の目安

夫が亡くなり、子が18歳未満のあいだの概算(2026年度)

| 家族構成・働き方 | 遺族年金(月額の目安) |

|---|---|

| 会社員・子2人(平均月収35万円) | 約14.7万円 |

| 会社員・子2人(平均月収45万円) | 約15.7万円 |

| 会社員・子1人(平均月収35万円) | 約12.7万円 |

| 自営業・子2人(厚生年金なし) | 約11.1万円 |

※概算(2026年度・日本年金機構の計算式ベース)。実際の額は加入期間・報酬で変わります。子が18歳の年度末を過ぎると段階的に減ります。正確な額はねんきん定期返便・年金事務所でご確認を。

たとえば会社員・子2人なら、毎月およそ15万円が遺族年金で入ってくる計算です。

「毎月の不足」を考えるとき、この額がそのまま”入ってくるお金”になります。

思ったよりもらえる!

さらに詳しく遺族厚生年金の目安を見てみましょう。

※あくまで月収平均の目安となります。

図解|遺族年金 早見表(会社員・夫が死亡)月額の目安

子が18歳未満のあいだの概算(2026年度)。「平均月収」はボーナスも月割りでならした、これまでの平均の目安です。

▼ 子ども1人の場合

| 平均月収 | 遺族年金(月額の目安) |

|---|---|

| 25万円 | 約11.7万円 |

| 30万円 | 約12.2万円 |

| 35万円 | 約12.7万円 |

| 40万円 | 約13.2万円 |

| 45万円 | 約13.7万円 |

| 50万円 | 約14.2万円 |

▼ 子ども2人の場合

| 平均月収 | 遺族年金(月額の目安) |

|---|---|

| 25万円 | 約13.7万円 |

| 30万円 | 約14.2万円 |

| 35万円 | 約14.7万円 |

| 40万円 | 約15.2万円 |

| 45万円 | 約15.7万円 |

| 50万円 | 約16.3万円 |

※概算(2026年度・日本年金機構の計算式ベース)。実際は加入期間・報酬で変わります。子が18歳の年度末を過ぎると段階的に減少。自営業(厚生年金なし)は遺族基礎のみで、子1人=月約9.1万円/子2人=月約11.1万円。正確な額はねんきん定期便・年金事務所で。

ここは共働き夫婦に直結する話なので、正直なところいちばん知っておいてほしいポイントです。厚生労働省の資料によると、2028年4月から遺族厚生年金の仕組みが大きく見直されます。

⚠️ 2028年4月から、遺族厚生年金が見直されます

今の制度は、「妻が亡くなったとき、夫の保障が薄い」など男女差があります。2028年4月からは、この男女差をなくす方向で段階的に見直されます(子のない配偶者への給付は、男女とも原則5年の有期へ、など)。

共働きで「配偶者が亡くなったとき」の保障を考える人は、とくに要チェック。制度は段階的に変わるため、最新は日本年金機構でご確認ください。

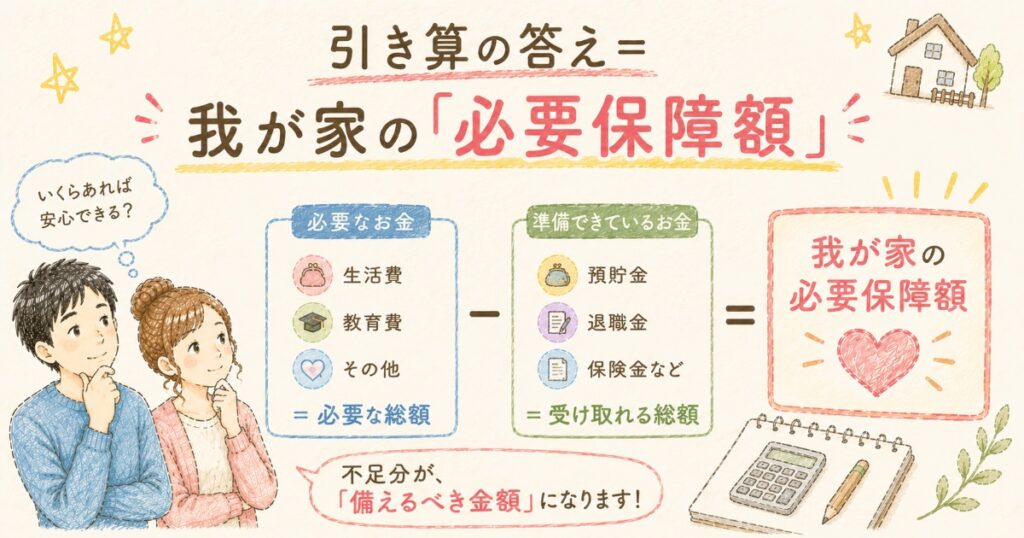

引き算の答え=我が家の「必要保障額」

実際に引き算をしてみましょう!

平均的な共働き世帯(夫30代・会社員/妻30代・共働き/子ども2人)をモデルにします。

夫が亡くなった場合

図解|平均的な共働き世帯で引き算してみると…

夫30代会社員(年収約450万)/妻30代・共働き/子2人のモデル

毎月、出ていくお金(妻+子2人の生活費・教育費)

毎月、入ってくるお金

合計 約33万円

結果:出ていく25万円に対して、入ってくるのは約33万円。毎月の生活費は、むしろ足りています。共働きの収入と遺族年金があるので、「3,000万円の保険」のような大きな死亡保障は、ほとんど必要ないのです。

驚くかもしれませんが、日々の生活費のためには、大きな死亡保険はほぼ要りません。

ただし、油断は禁物です。本当に備えるべきは、①大学などのまとまった教育費と、②子どもが18歳を過ぎて遺族年金が減ったあとです。ここを、最小限の掛け捨て保険や、貯蓄・NISAでコツコツ準備していく。これが、共働き世帯のちょうどいい備え方だと私は思います。

共働きの落とし穴|「収入はずっと続く」とは限らない

共働きは公的保障が手厚くなりやすい一方で、最大の落とし穴があります。それは、共働きの収入が”ずっと続く”前提で、保障を計算してしまうことです。

うちは妊娠をきっかけに妻が専業主婦になりました!

本当に家計へのダメージが大きいのは、稼ぎ頭が亡くなり、残された側が、ひとりで子育てをしながら働けなくなるケースです。共働みの収入を当てにして保険を薄くしていると、まさにここで足りなくなります。

こうした過不足は、家計簿アプリで支出を把握し、ライフイベントごとに見直すことで防げます。私は家計管理を担当しているので、保険もライフプランの一部として定期的に棚卸しするようにしています。

とはいえ、遺族年金の試算や報酬比例部分の計算は、正直なところ自力だと骨が折れます。中立的な立場のFPに、夫婦両方のキャッシュフローを一度見てもらうのも有効な選択肢です。何度相談しても無料のサービスもあるので、まずは現状把握から始めるのが良いと思います。

よくある質問(FAQ)

Q. 共働きなら死亡保険は本当に不要ですか?

「完全に不要」と断定はできません。子どもの有無、住宅ローンの状況、夫婦どちらの収入が大きいかで必要保障額は変わります。確かに片働きより小さく済むことが多いですが、ゼロでよいかどうかは「支出-収入-公的保障」の式で計算してみないと分からない、というのが正直なところです。

家計管理が大切だね!

Q. 死亡保障は定期保険と収入保障保険のどちらがいいですか?

一概には言えませんが、子育て世帯の「当面の生活費を支える」目的なら、年々必要保障額が減っていくのに合わせて保険料を抑えやすい収入保障保険が選ばれることが多いです。

一方、まとまった資金(教育費の一括準備など)には定期保険が向く場合もあります。目的に応じた使い分けが基本で、最終的にはご自身の判断でお選びください。

個人的には保険は足りない部分のみにかけよう!

Q. 遺族年金は共働きでも満額もらえますか?

遺族基礎年金は「子のある配偶者」が対象で、収入の多寡では基本的に減りません。ただし配偶者自身が高収入(前年収入が一定額以上)の場合などは受給要件に関わることがあります。

遺族厚生年金は亡くなった方の報酬比例部分で決まるため、世帯ごとに金額が異なります。詳しくは年金事務所でのご確認をおすすめします。

まずはAIを使って簡易シミュレーションがおすすめ!

Q. 2028年の改正で、うちの保障は見直しが必要ですか?

子を養育している間の世帯はこの改正の影響を受けません。影響が出やすいのは「子のない60歳未満の共働き夫婦」です。配偶者の死亡後に遺族厚生年金が原則5年で区切られる可能性があるため、該当しそうな方は早めにシミュレーションしておくと安心だと思います。(※2026年5月時点、厚生労働省)

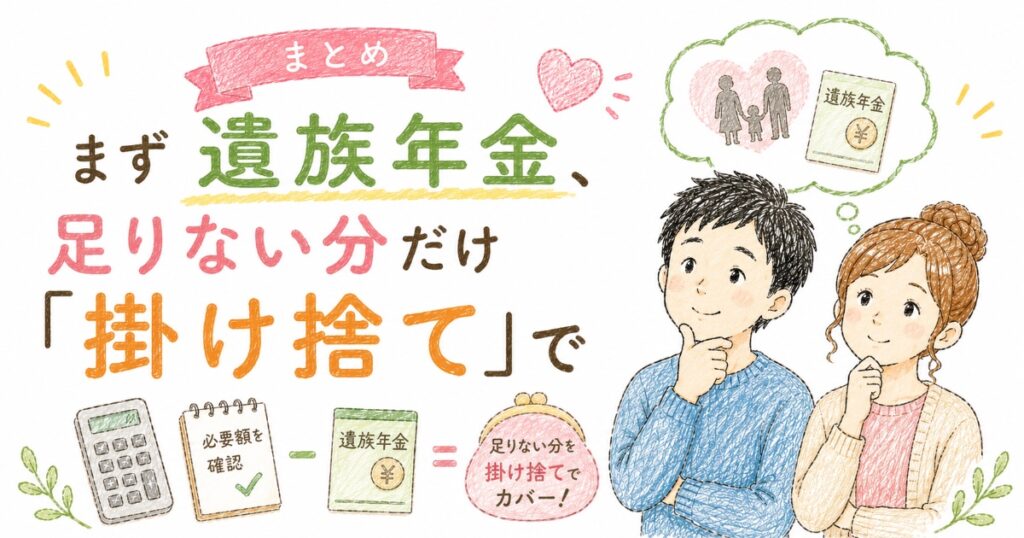

まとめ|まず遺族年金、足りない分だけ「掛け捨て」で

共働き夫婦の死亡保障は、「いくらの保険に入るか」から考えると、つい多すぎる額になりがちです。

順番を逆にして、まず”もうもらえる保険”=遺族年金から考えることが、ムダなく備える鉄則です。

3つがポイントになります!

- 必要保障額は「毎月いくら足りない?」で出す。

出ていくお金から、配偶者の収入と遺族年金を引いた”不足分”だけを、保険で備えればOK - 共働きは、思うより少額で足りやすい。ただし油断は禁物。

「配偶者の収入はずっと続く」前提で計算すると、保険が薄すぎになります。とくに稼ぎ頭が亡くなって、残された側がひとり育児で働けなくなるケースこそ、本当の備えどころ - 足りない分だけを、掛け捨ての保険で最小限に。

貯蓄性のある保険より、保険料の安い掛け捨てで、浮いたお金を貯金やNISAに回せば、備えながら資産も増やせる可能性がある

我が家も、共働き前提だった保障設計が、妻の退職で一気に現実になりました。

だからこそ伝えたいことは、まず遺族年金で土台を知り、”収入が止まっても持ちこたえられる分”だけを、掛け捨てで備える。 これが、共働き夫婦のちょうどいい答えだと思います。

自分でざっくり計算してみて、それでも不安が残るなら、無料のFP相談で”答え合わせ”をするのも一つの手です。